市盈率(动):7.61市盈率(TTM):7.32委比:29.53%振幅:2.26%市盈率(静):4.36市净率:0.93每股收益:0.83股息(TTM):0.60总股本:35.34亿总市值:215.55亿

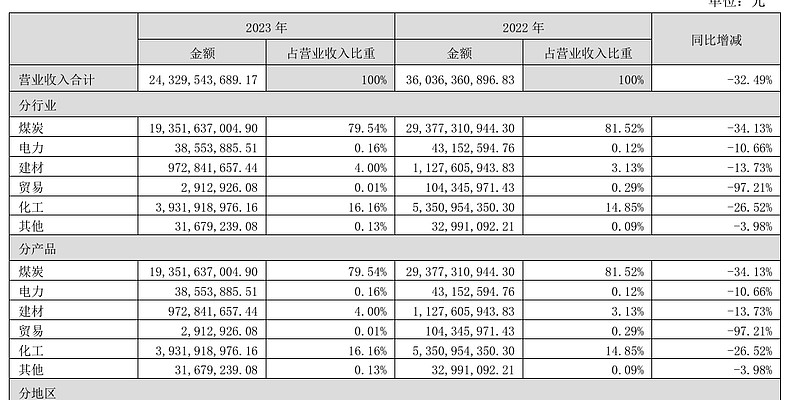

公司业务包括煤炭、化工、电力、建材四大板块,其中煤炭为公司的主要产品。2023年公司原煤产量2,741万吨, 煤炭销量2604万吨,煤炭销售收入193.52亿元,主业煤炭收入占总营业收入比例79.54%;公司煤炭产品按用途分为炼 焦煤和动力煤。其中,炼焦煤具有低灰、低硫、粘结性强等特点,主要用于钢铁行业;动力煤具有低硫、低磷、高挥发 分等特点,主要用于发电、建材、化工等行业。

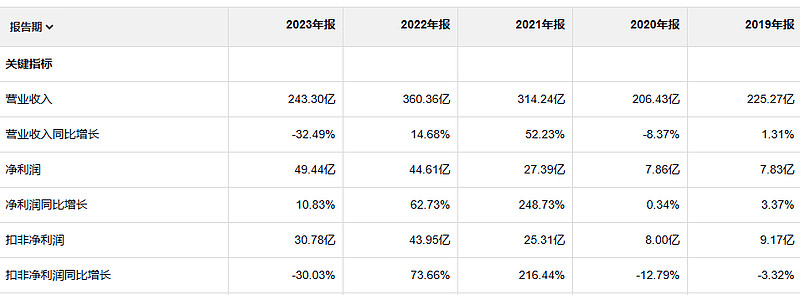

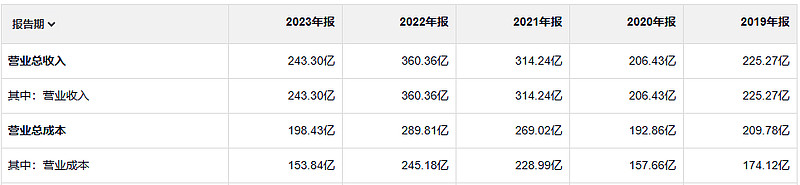

冀中能源主要收入是卖煤炭,23年出现了一次大的营收下滑。基本上让这个公司的营收回到了19年。净利润的话倒是一直在增长,这点儿倒挺好。前面看的那几家都是增收不增利,这个公司哪怕收入下降的情况下利润还增长。不过它的增长的话应该是有其他原因造成的。扣非净利润在23年的时候是下滑的。不管怎么说,这个公司的利润增长还是不错的。经营活动产生的现金流量净额也是远大于净利润的。化工类的企业都是有这个特点。

公司净资产收益率是一路走高的,到2023年的时候,这个净资产收益率已经很好了。公司的利润率的话都是正常吧。而且好的是这个公司的利润率是一路走高的。不过考虑这个公司主要的收卖煤应该他的这个业绩跟煤炭的价格关系比较大。

2023年的毛利润是90亿。2019年的毛利润是51亿。从毛利上来说的话,这个公司还是增长了不少。毕竟23年和19年的营业收入差不多。

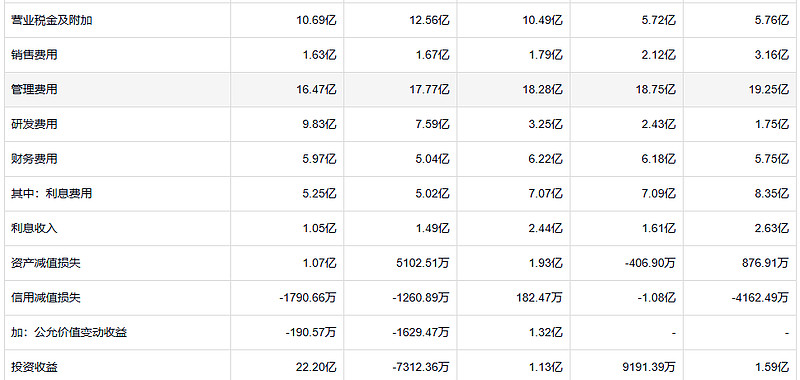

这家公司每年交的税还是非常多的。管理费用是占比最高的。不过这个公司的管理费用并没有因为收入的增长。而增加反而有是下降的。研发费用的投入倒是越来越多了。公司的财务费用变化不大。资产减值损失是有点儿多。信用减值损失很少。再就是23年的时候有22亿的投资收益。使得二三年的利润相比22年还是增长的。

这个投资收益主要是公司处置了一些长期股权投资获得的。不具备持续性。

这个公司应收其实不少。不过造成的信用减值损失很少。存货看起来倒是不多,但是存货造成的减值损失要多很多。

这是一家典型的重资产企业

公司的借款的话也不少,但是和公司账户上的货币资金抵消一下的话,也不算太多。

一个集中型投资组合的表现经常会落后于股票市场,但不要因为这个原因,你就以为有借口可以放松自己持续检查业绩的责任。随着经济指标的采用,无论市场多么变化莫测,你都应该坚守你的选择。的确,一个集中投资型的基金经理不应该成为股市心血来潮的奴隶,但是,你应该做到对自己投资组合中的每家公司都了如指掌。毕竟,如果一个集中投资型的基金经理无法做到对自己的组合心中有数,那么,指望“市场先生”(这将会在第7章再次介绍)找机会对你选择的股票予以回报是不可能的。