市盈率(动):8.91市盈率(TTM):9.97委比:11.39%振幅:1.12%市盈率(静):10.06市净率:0.94每股收益:0.54股息(TTM):0.27总股本:14.35亿总市值:76.61亿

公司以科技创新为引领、绿色发展为方向、数字化智慧化为基石,聚焦工程总承包和工业服务的主责主业,在低碳 冶金、矿业、节能安全环保等领域,为客户提供系统解决方案、创造价值,致力于成为提供全流程、全生命周期的绿色、 智慧、创新系统解决方案的工程技术服务商。 公司下属中钢设备有限公司具备从矿业工程到最终钢铁产品生产全流程的大型钢铁联合企业 EPC 总承包能力,公司 围绕氢冶金、富氢碳循环高炉、电炉、薄带铸轧、长材高效高精度轧制技术及装备、冷轧及后续处理线等低碳冶金技术, 为客户提供全流程、绿色系统解决方案。 公司下属二级子公司中钢集团天澄环保科技股份有限公司专注于大气污染治理,是中国环保产业的骨干企业,自主 研发的钢铁炉窑烟尘细颗粒超低排放技术位居行业龙头;中钢集团武汉安全环保研究院有限公司是从事安全生产风险防 控和绿色低碳技术服务及智慧安环产业一体的国家级专精特新“小巨人”企业。中钢石家庄工程设计研究院有限公司为 冶金、矿山、建筑等行业的客户提供工程设计服务,凭借在冶金领域突出的工程设计和咨询能力,发挥短流程碳减排工 艺技术优势,为钢铁行业绿色低碳转型发展贡献力量。

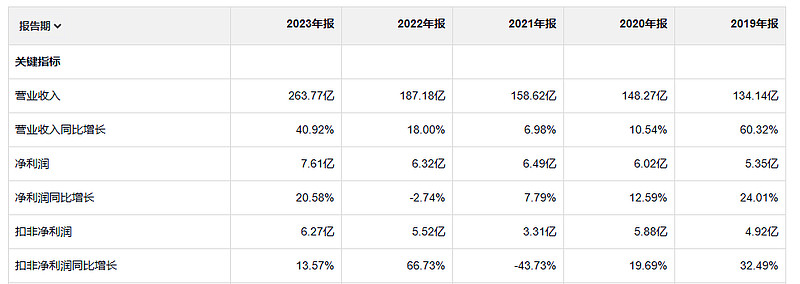

中钢国际 营业收入的增长速度还是比较快的。净利润的增长速度要比营业收入慢一些。经营活动产生的现金流量净额是远大于净利润的。说明公司的盈利质量也是比较好的。

净资产收益率不算高,就算是正常吧。利润率倒是挺低的。就是属于那种比较低的那一类的。资产负债率是属于偏高的。

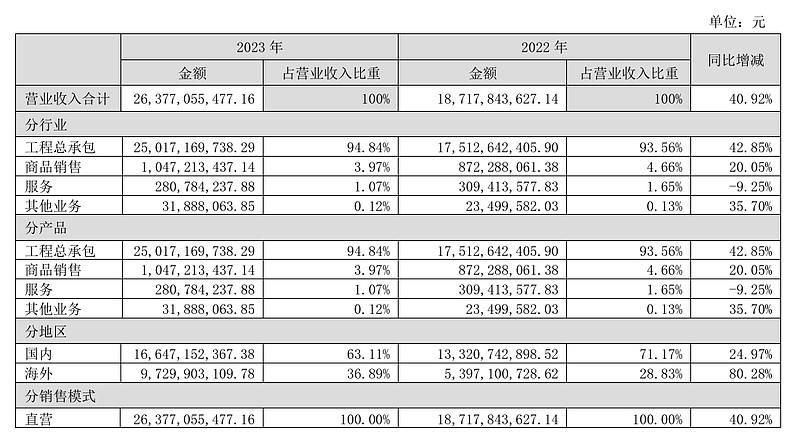

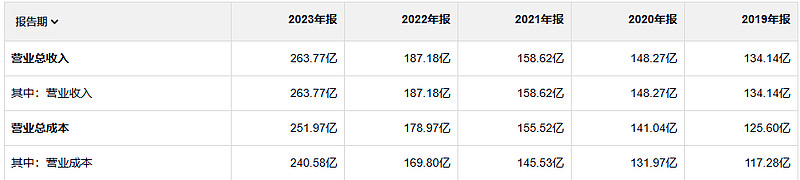

2023年毛利润 23.1亿。 2019年毛利润16.9亿。

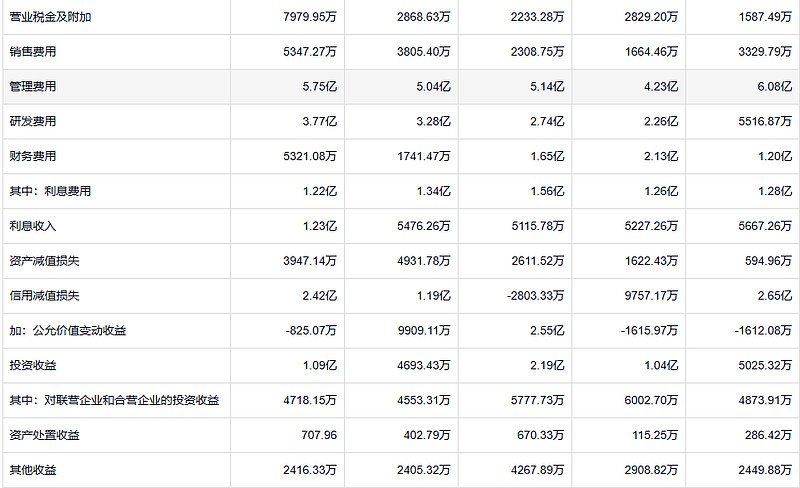

公司在费用的管理方面儿应该还可以。除了研发费用之外,其他费用都没有太大的增长。公司23年的利息收入增长了很多,食材减的损失的话不能说少,但是也还可以接受吧。但是这个公司的信用减值损失有点儿多。已经对利润的影响比较大了。

这个公司的应收的话,和收入比可能显得有点多,但是和净利润比就非常多。而且造成的信用减值损失也很多。

存货的话就少多了 一个月就可以卖光了。

公司的借款倒是不多。公司比较多的主要还是应收应付。

在大都会/美国广播公司与迪士尼公司合并之前,汤姆·墨菲是该公司的经营者,他对于经济指标的作用非常了解。在大都会/美国广播公司内部有一些媒体公司,这些公司回报的加权总和构成了大都会/美国广播公司给予股东的经济回报。墨菲知道,为了提升大都会/美国广播公司的价值,他必须找到新的公司以提升现有公司的经济指标。墨菲曾经说过:“管理者的工作,并不是找到让火车变得更长的方法,而是找到让火车跑得更快的方法。