市盈率(动):11.12市盈率(TTM):13.39委比:-13.53%振幅:2.60%市盈率(静):12.68市净率:1.55每股收益:0.91股息(TTM):0.30总股本:12.55亿总市值:152.95亿

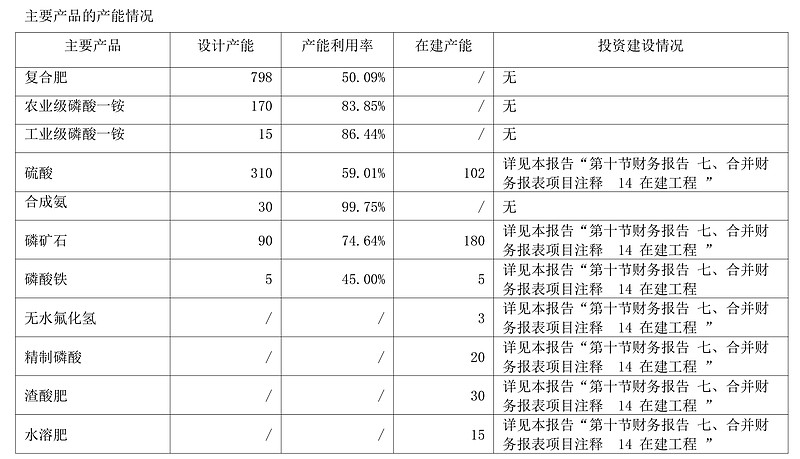

公司自成立以来一直专注于磷肥、复合肥的生产和销售,40余年来坚持以工匠精神夯 实产品体系,通过资源整合、强化产业链一体化战略布局等多种举措,现已形成复合肥 (常规复合肥和新型复合肥)、磷肥(主要是磷酸一铵)、磷酸铁、磷石膏产品的研发、 生产和销售。其中,复合肥主要用于农作物的种植;磷酸一铵主要用于复合肥的生产;磷 酸铁主要用于磷酸铁锂电池的生产;磷石膏是湿法磷酸工艺中产生的固体废弃物,主要应 用于建材领域。

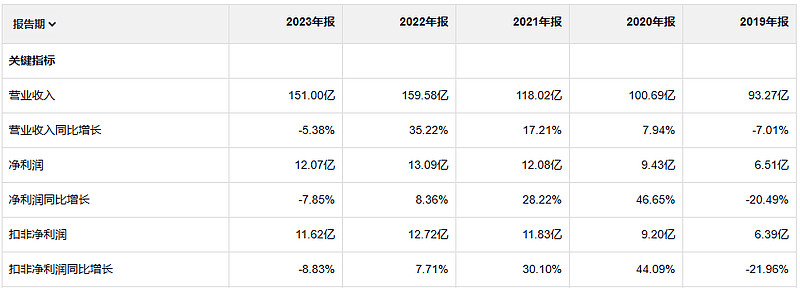

新洋丰的业绩倒是挺好的 经营活动产生的现金流 也是大于净利润的。盈利质量也是好的。

净资产收益率不算特别高,比刚才那个电厂高一点,资产负载率正常,利润率也不算高。

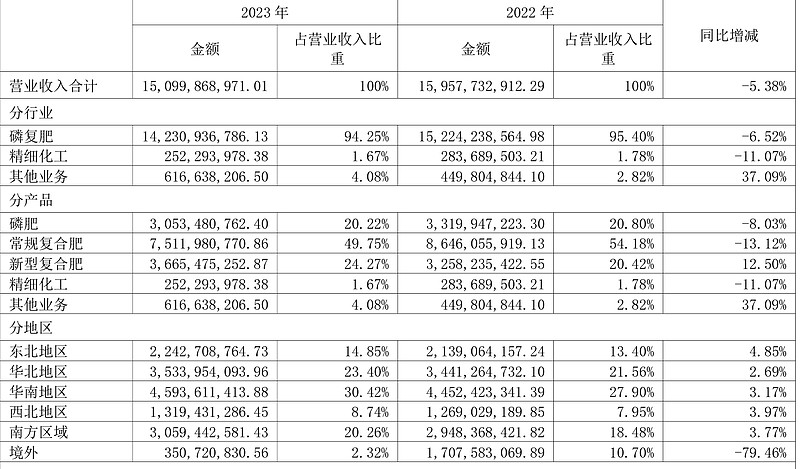

23年 毛利润 22.5亿 19年毛利润 17.4亿

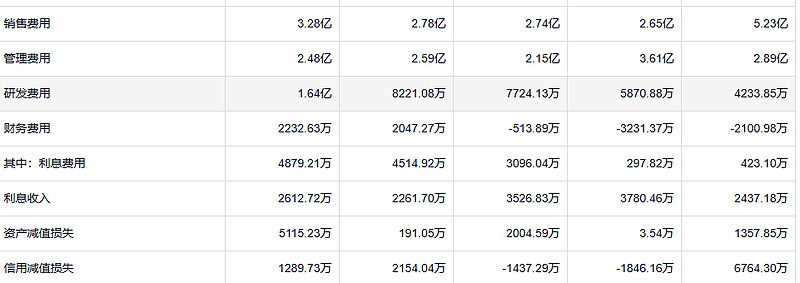

公司的销售费用 相比19年还少了一点,管理费用没啥变化,研发费用是增多的,财务费用反而因为利息费用增加而变多,资产减值和信用减值 偶发性增多。2023年5000万的资产减值损失是由固定资产和存货造成。固定资产造成了3900万的减值,存货造成了1100万的减值。

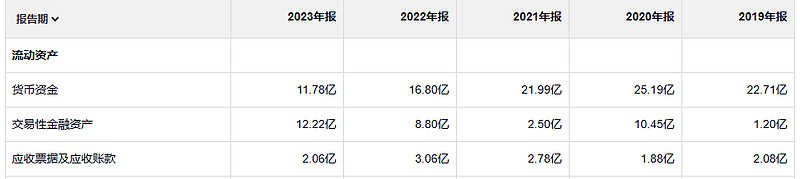

应收和存货都不算多。特别是应收已经很少了。

这个公司过去五年固定资产也没少投钱。

公司的借款目前是3.68亿 债券是10亿,

这家公司属于重资产型的,营业收入提升 有时候也需要投入比较多的资金扩建。

如果你拥有一家企业,但并没有这家企业每天的报价用以衡量公司的表现,你如何判断它的发展状况呢?很有可能的是,你会看看它的净利润增长情况、运营利润率的改善情况或资本支出的减少情况。你会简单地让企业的这些经济情况告诉你,你所拥有的这家企业的价值是上升了还是下降了。在巴菲特的心中,衡量一家未上市公司的表现与衡量一家上市公司的表现所采取的方式没有什么不同,如同测试酸碱度可以使用同样的石蕊[插图]试纸一样。