市盈率(动):14.50市盈率(TTM):16.87委比:-36.99%振幅:4.63%市盈率(静):16.59市净率:1.84每股收益:0.77股息(TTM):0.30总股本:20.04亿总市值:261.87亿

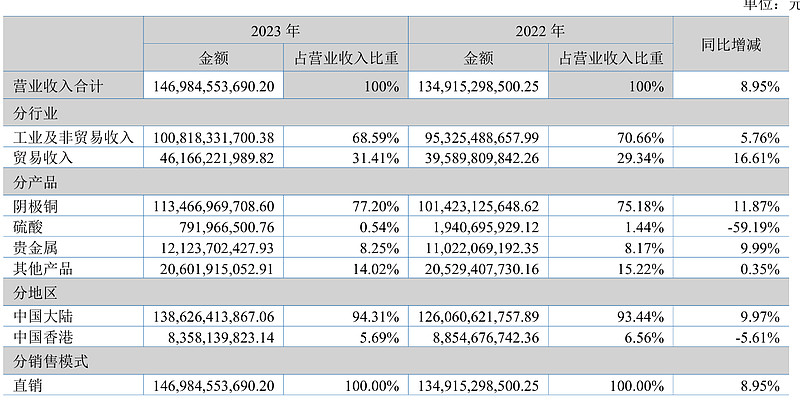

公司主要业务涵盖了铜的勘探、采选、冶炼,贵金属和稀散金属的提取与加工,硫化工以及贸易等领域,是中国重要的 铜、金、银和硫化工生产基地,在铜以及相关有色金属领域建立了较为完善的产业链,是具有深厚行业积淀的铜企业。 公司主要产品包括:阴极铜、黄金、白银、工业硫酸、铂、钯、硒、碲、铼等,其中阴极铜产能130万吨/年。公司主 产品均采用国际标准组织生产,按照国际ISO9001质量管理体系有效运行,保证产品受到严格的质量控制。公司主产品阴 极铜广泛应用于电气、轻工、机械制造、建筑、国防等领域;黄金和白银用于金融、珠宝饰品、电子材料等;工业硫酸用于 化工产品原料以及其他国民经济部门。 公司“铁峰牌”阴极铜在上海期货交易所和伦敦金属交易所注册,“铁峰牌”黄金在上海黄金交易所、上海期货交易所注册, “铁峰牌”白银在上海黄金交易所、上海期货交易所、伦敦贵金属市场协会注册

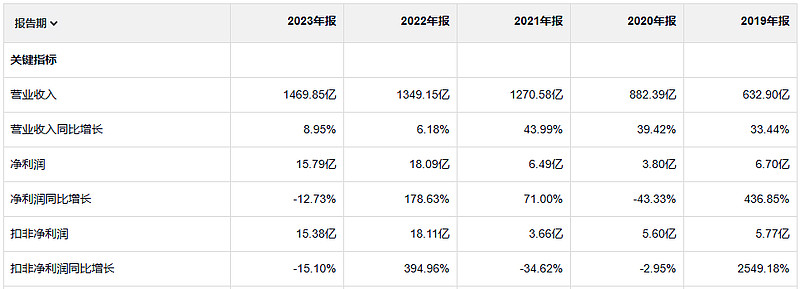

云南铜业 这家公司的营收规模好大呀!这么大的营业收入对应的净利润可真少呀。公司经营活动产生的现金流量净额是大于净利润的。而且是远大于净利润的。

销售净利率只有1.57%。真的是太低了。不过比较厉害的是净资产收益率还能弄到10%以上。看来这个公司的周转很快呀。

2023年毛利润60.7亿。2019年毛利润46.3亿。毛利润的增长速度远慢于收入的增长速度。

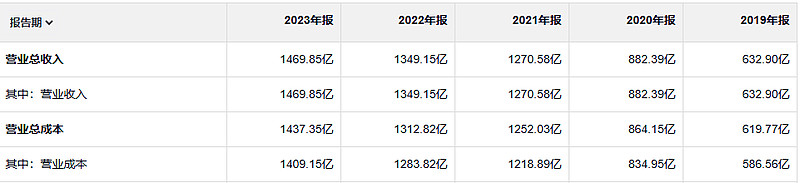

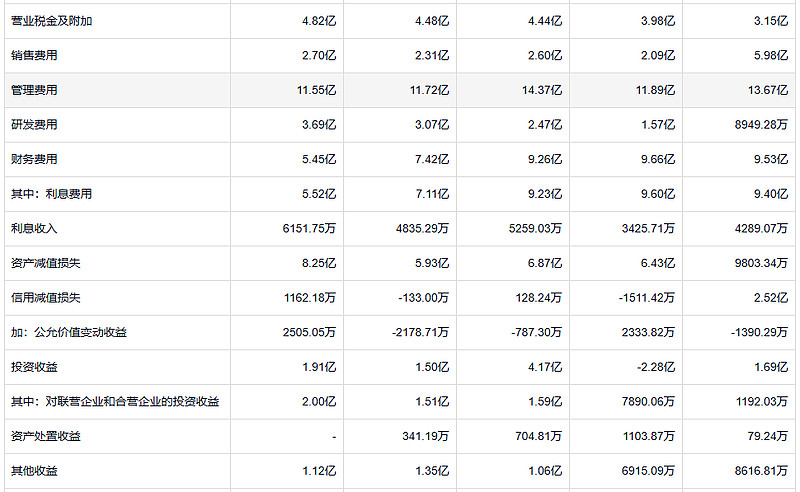

公司收入虽然增长了,但实际上有一些费用反而是减少了,销售费用管理费用财务费用这三项都是相比19年减少的。公司的资产减值损失倒是越来越多了,2023年资产减值损失8.25亿。23年的净利润也才15亿。公司8亿的资产减值损失里面有6亿多是固定资产减值。

公司的应收账款倒是非常少。

存货看起来挺多的,但是考虑到它的营业收入的话也不算多。2023年存货造成的减值损失是一个亿。

公司的固定资产在过去五年当中投入的不多。每年固定资产折旧12个亿。

公司的借款总量相比19年变化不大。14年来看的话,借款还是在减少的。

这或许是另一个生活中的讽刺现象,那些主要关注短期表现的投资者也许能达到目的,但这是牺牲长期利益的结果。格雷厄姆-多德部落里,那些取得杰出投资业绩的超级投资者们完全不理会短期的表现。