市盈率(TTM):28.76委比:100.00%振幅:9.33%市盈率(静):亏损市净率:0.65每股收益:0.03股息(TTM):--总股本:25.09亿总市值:20.83亿

公司始终围绕“家庭生活休闲娱乐中心运营商”的发展定位,深耕主业,聚焦优质资产, 优化业态布局,巩固以商业物业运营业务与金融服务业齐头并进的核心业务格局,加速推进光伏业务建设。报告期内, 公司主要从事商业物业运营、金融服务、光伏发电等业务,经营模式未发生重大变化。

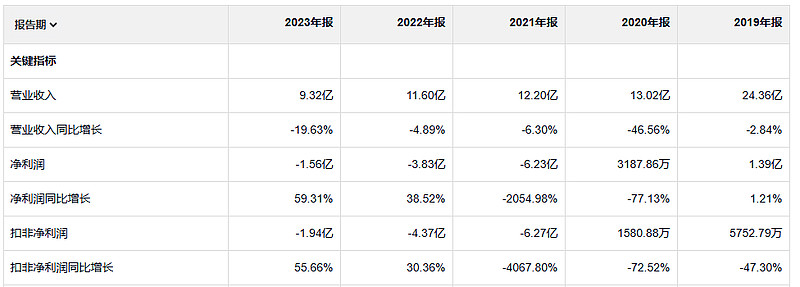

2023年收入一路下滑,24年还在下滑,净利润也在21年开始由盈利变成亏损。经营现金流倒一直都是净流入。

公司的资产负债率 一直在60%多点,倒是还没有到资不抵债的地步

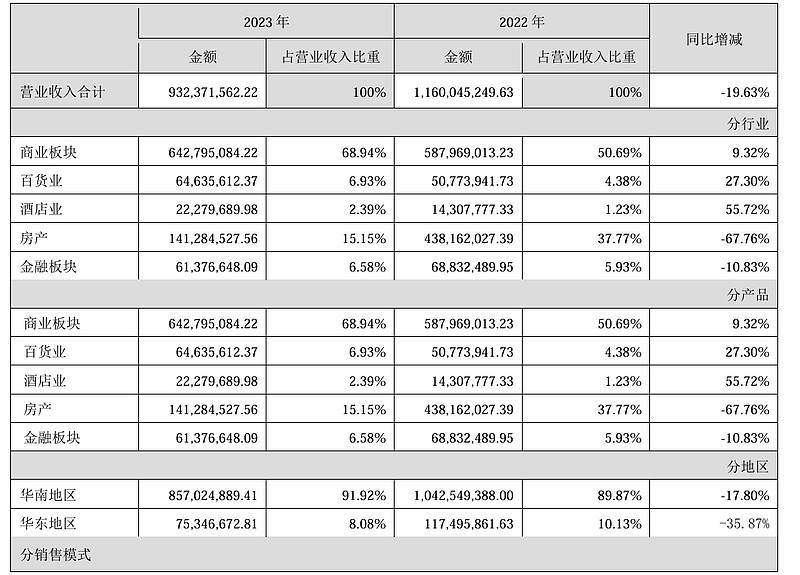

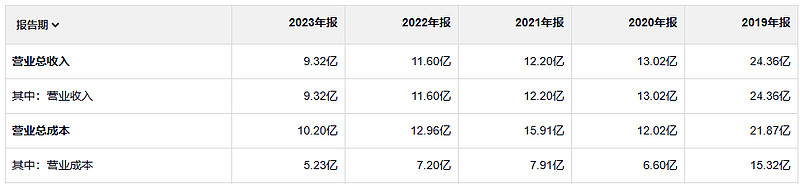

2023年毛利润 4.1亿 19年毛利润 9亿 确实是在大幅下滑

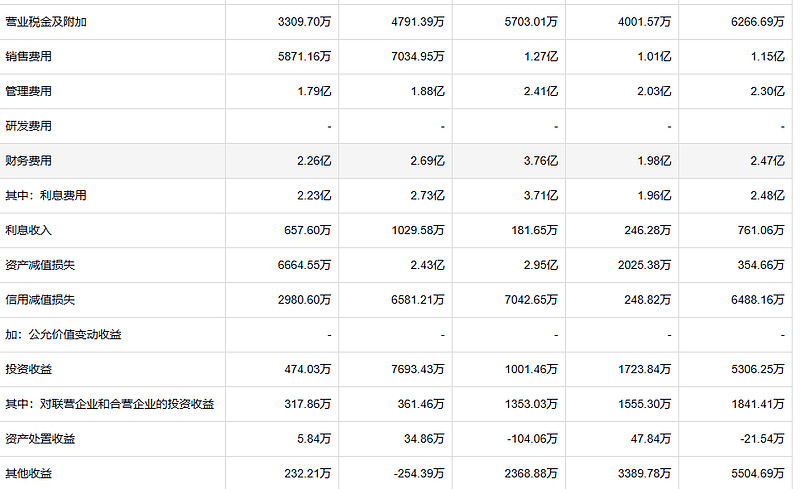

公司亏损主要是个项费用还差不多是那么多,但是毛利润却一直在下滑,另外21年22年出现两次大的资产减值,也让亏损加剧。

公司每年财务费用就要两亿多,加上管理费用 基本是如果后面收入不增长 就还是会亏损。

货币资金肉眼可见的变少

存货也减少很多 现在还有21亿的存货

还有25亿的投资性房地产

公司的借款倒是没有增长,但是公司现在的盈利和资金也不够还这些借款,除非银行愿意借新还旧

公司财务数据倒是看不出来一定会马上破产,但是现在他这个股价才是最大的问题。

以短期价格表现作为衡量方法的固定刻板方式,在共同基金领域里极其明显,且不局限于这个领域,它主导了我们整个行业的思维。我们没有一个以长期表现衡量基金经理人的环境,甚至那些自己投资操盘管理自己投资的人也受到了这种不健康环境的传染。在很多方面,我们已经成为市场营销机器的奴隶,但是所有的保证都表现不佳,这就陷入了一个恶性循环,似乎没有办法摆脱出来。但是,正如我们所知道的,有一种方法可以改善投资表现。具有残酷和讽刺意味的是,最有可能产生长期高于平均回报的投资策略,与我们评价业绩表现的方式(一种是共同基金的方式,一种是我们自己的方式)格格不入。