市盈率(动):11.36市盈率(TTM):亏损委比:10.49%振幅:2.12%市盈率(静):亏损市净率:1.21每股收益:-0.38股息(TTM):0.02总股本:11.52亿总市值:49.75亿

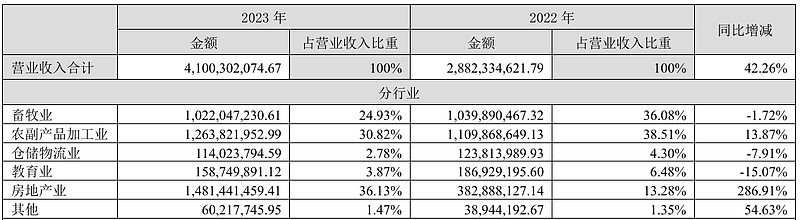

公司业务主要为生猪养殖及屠宰加工业务、冷链业务及房地产业务。主要产品为商品猪、仔猪、白条及分割品等猪肉 产品、第三方冷链物流服务及商品房。截至2023 年末,公司已交付使用养殖场产能约 115.6 万头/年,已建成并投入使用 的共有3 家屠宰厂,公司尚在开发的房地产项目为海口118项目(即璞域项目)、罗牛山广场一期和罗牛山广场二期(即 玖悦台项目)

经营活动产生的现金流量净额总体是大于净利润的,主要还是净利润太拉胯了,罗牛山这家公司啥都干,营收是一直在增长 但是净利润就很不稳定。

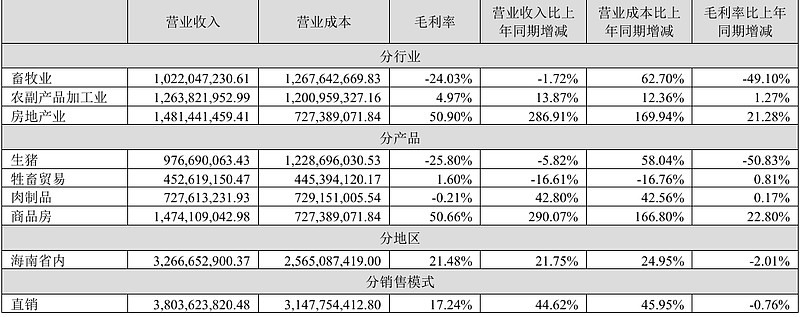

利润率 其实不高的,毛利率最近四年都没有超过20%,资产负债率还一年比一年高。

2023年毛利润6.6亿。2019年毛利润2.6亿。毛利润的话,这个公司增长还蛮快的。

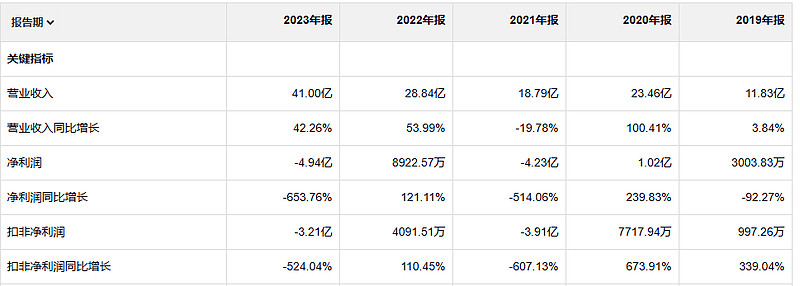

这个2023年值得拿出来单独说一下。首先2023年这个公司交的税金增加了非常多。2023年交的税是2.74亿。之前的时候只有4000万的税。不知道为什么这个公司一下需要交这么多税。另外的话就是这个公司的利息费用在二三年的时候增长也比较快,而且这个公司的利益费用每年都在增加,这个就很奇怪。正常公司挣了钱以后不应该一点一点把借的钱还掉吗? 23年的资产减值损失也非常多1.6亿。再加上投资收益是负的1.2亿。感觉2023年是各种条件都是奔着亏损去的。2024年一季度净利润反而是好的

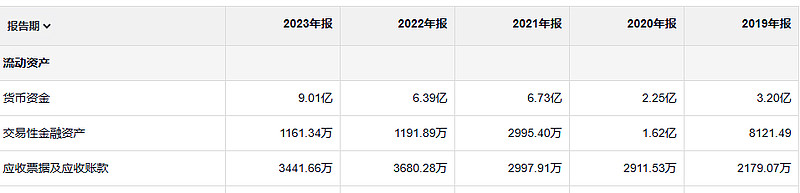

公司账上的钱是变多了。应收控制的非常好。

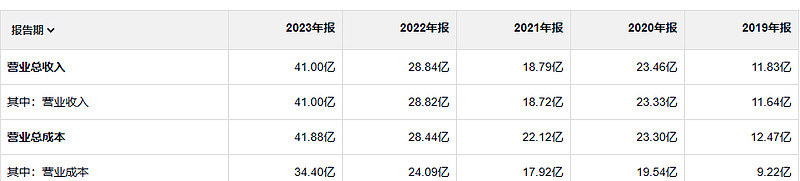

存货是非常多。嗯,无论是绝对数值还是增长幅度,2023年的资产减值损失主要是由存货跌价造成的 总计1.57亿。这个公司的存货主要还是房地产。

公司的借款确实是在增加的。所以上面看到公司账户里面的货币资金其实主要都是借的

令人惊异的是,当市场行情开始摇摇欲坠的时候,同样是这群基金经理会首先安抚客户,让客户保持冷静。他们会发出安慰信,对坚忍不拔的美德大加赞赏。为什么这些基金经理们自己言行不一呢?在基金管理行业中我们很容易看到这样的矛盾,因为基金经理的行为会被完全记录在案,处于财经媒体的仔细监察之中。加上可以便利地获得很多信息,加上对于基金的熟悉和了解,我相信通过观察基金的运行,我们可以知道以价格变动作为衡量手段是多么的愚蠢。