市盈率(动):15.64市盈率(TTM):19.10委比:29.94%振幅:2.09%市盈率(静):20.95市净率:4.26每股收益:0.40股息(TTM):0.29总股本:4.38亿总市值:33.37亿

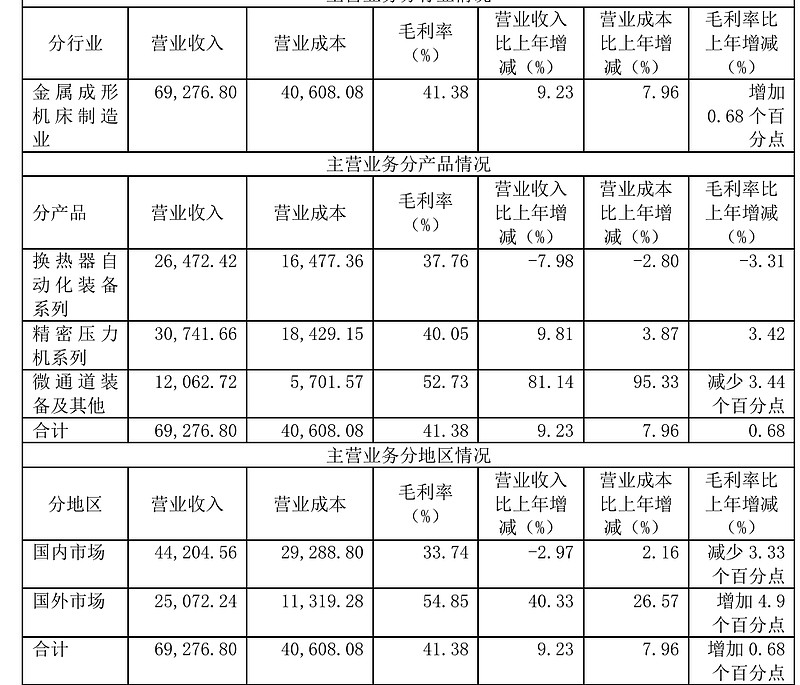

公司主要业务为换热器装备和高速精密压力机的研发、生产与销售。 换热器装备产品主要包括翅片高速精密压力机、胀管机、弯管机、小U一体机,翅片存取 机、自动穿翅片机、和其他换热器装备。 1)换热器装备主要应用于家电行业中的空调换热器和冷冻、冷链换热器的生产。 2)微通道换热器装备产品主要有微通道翅片机、芯体组装机、翅片芯装一体机、制管机等, 主要应用于汽车热管理系统,包括汽车座舱、动力总成、电池及增程式涡轮增压热管理系统的换 热器设备。 精密压力机产品主要包括高吨位、宽台面、超精密高速压力机、肘节式超高速精密压力机、 中大型机械压力机、伺服压力机、新能源电池壳体成形专用压力机等。

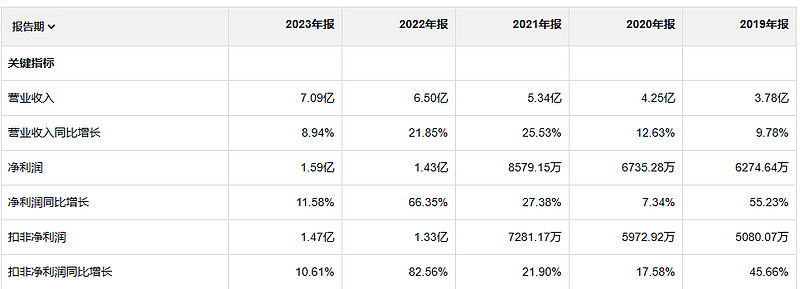

宁波精达 营业收入过去五年增长了75%。净利润增长了100%多。经营活动产生的现金流量净额大于净利润,盈利质量也挺好的。

净资产收益率还是挺高的。而且还越来越高。公司的利润率也挺高的。

2023年毛利润3亿。2019年毛利润1.64亿。

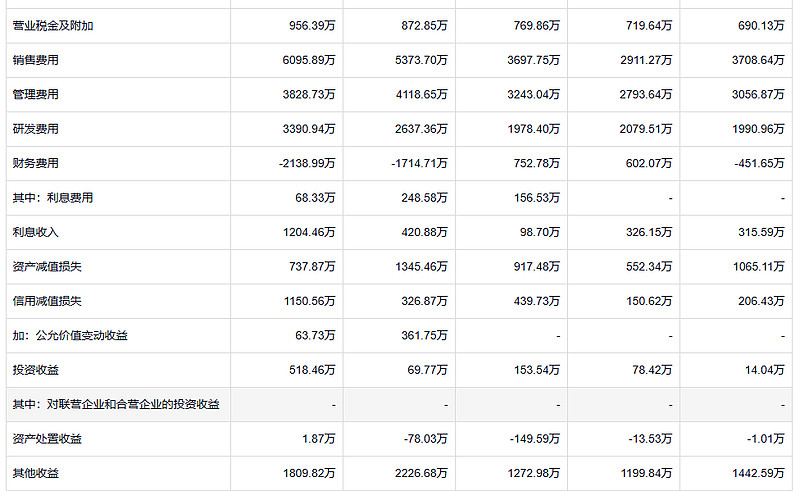

这个公司资产减值损失和信用减值损失到看起来不多,但是这个规模这么小。其实这点儿减值也不少了。

公司的应收虽然不多,但是增长速度是远超收入增长。

存货的话,增长速度倒是没有应收那么快。但是存货的总量有点多 存货已经够卖大半年了。

市场对这家公司的估值逻辑应该是成长性吧。

在这18年期间,切斯特基金取得了13.2%的年复合回报,相比之下,同期英国股市大盘基本上没涨没跌。考虑到这个时期发生的经济大萧条和第二次世界大战,我们必须承认凯恩斯的投资表现非同一般。