市盈率(动):6.13市盈率(TTM):11.70委比:-58.54%振幅:2.49%市盈率(静):11.85市净率:1.30每股收益:2.53股息(TTM):0.75总股本:16.26亿总市值:480.42亿

目前,本集团主要从事:(1)中西成药、化学原料药、 天然药物、生物医药、化学原料药中间体的研究开发、制造与销售;(2) 西药、中药和医疗器械的批发、零售和进出口业务;(3)大健康产品的研 发、生产与销售;及(4)医疗服务、健康管理、养生养老等健康产业投资 等。

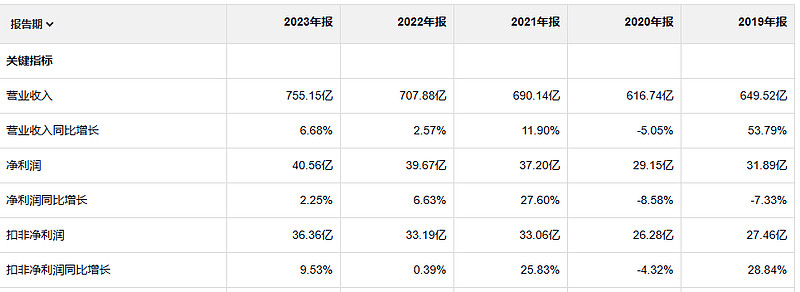

白云山 过去五年营业收入增长确实不快。利润的增长其实也不快。这个公司的盈利质量还是好的。

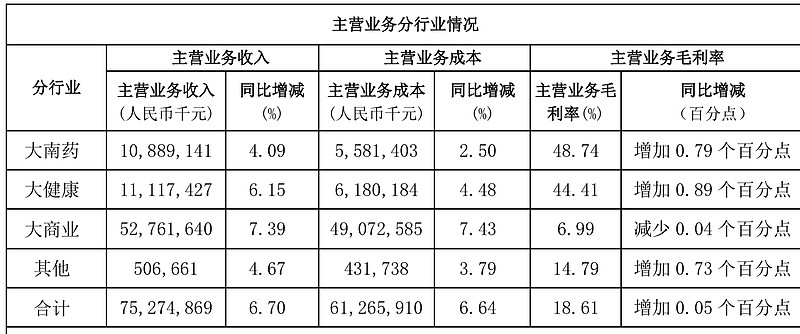

这个公司的营业收入营业利润增长比较慢,净资产收益率的话,不能说差,但是也不惊艳。这个销售毛利率也太低了吧。这是一个药企,怎么会利润率这么低呢?万万没想到这个白云山走的还是薄利多销的路线

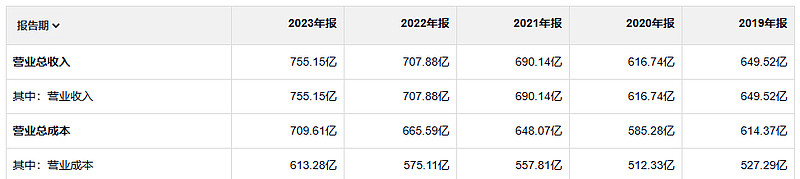

2023年毛利润142亿。2019年毛利润122亿

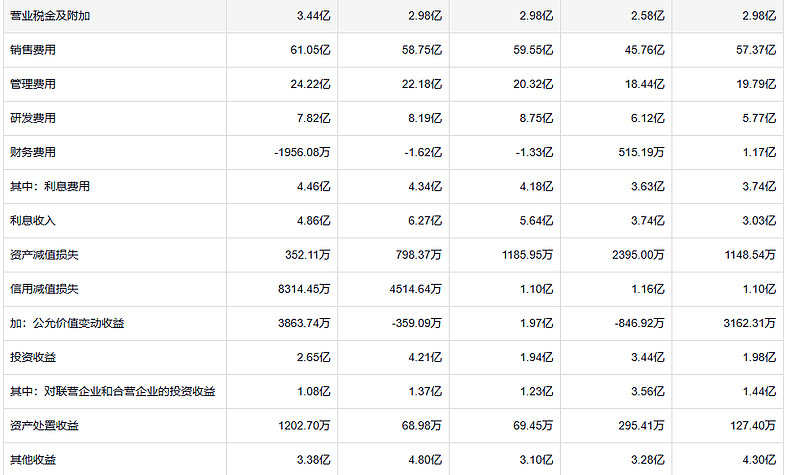

这家公司也是将近一半儿的毛利润都被销售费用给消耗掉了。其次就是管理费用。而这个公司的资产减值损失非常少,信用减值损失呢其实也还好。这个公司的管理还是可以 的

公司的应收和存货其实也不少。加一起200多个亿呢。我既然没什么减值那就这么地吧。

这个公司的固定资产倒是真不多。43亿的固定资产。搞出755亿的营业收入。也还可以

公司的借款还有一点儿增长的趋势。这些借款公司自身的货币资金是可以cover掉的。

这个公司整个看起来以后最大的感觉就是发展速度慢。利润率低。

整体来说,在相对低估值型股票中,我们1965年的运气还是不错的。我们在这类投资中找到的机会不多,但是找到的都是相当好的。由于情况变化,我们加快了对其中几个投资机会的步伐。进入1966年,我看到的机会不是很多,但刚才也说了,有几个大机会可能是相当好的。主要看市场情况是否有利,我们能不能买到比较多的货。但是,总而言之,大家都应该看到,1965年已用过的投资机会多,新找到的投资机会少。