总市值:99.60亿振幅:2.77%盘后额:0.00委比:18.40%流通值:91.42亿市盈率(动):11.95市盈率(TTM):24.40

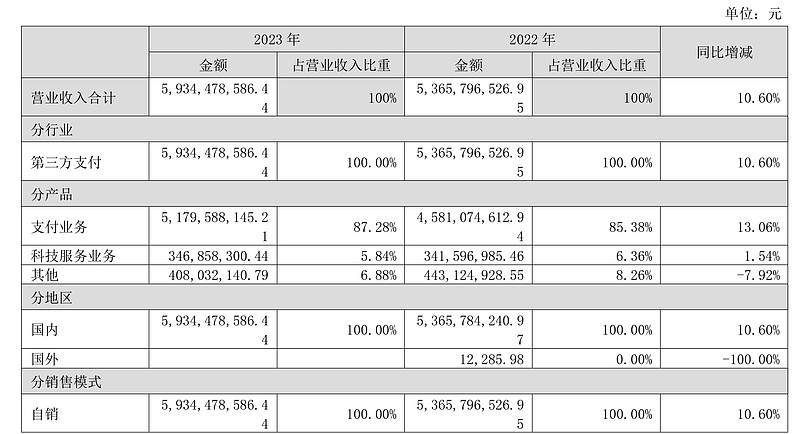

公司主要业务分为两大类:数字支付业务、科技服务业务。

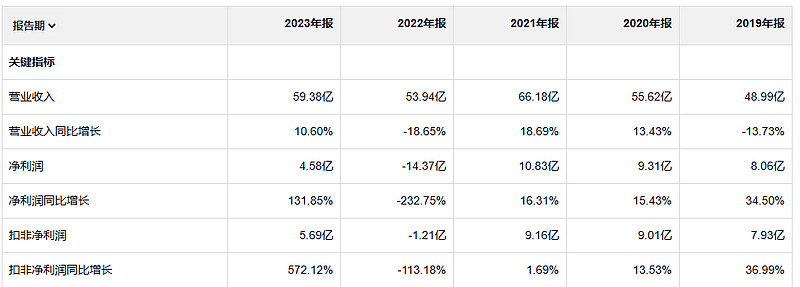

拉卡拉他这个收入增长的话不算特别快。19年~2021年这个增速还挺好。22年下滑23年反弹一点点。另外就是净利润,净利润的话只看五年的整体情况其实下降了。22年爆亏14亿。23年的净利润只有4.58亿。19年的净利润有8亿。 经营活动产生的现金流量净额是大于净利润的。这点还不错。

除了22年亏损之外,剩下时间这个公司净资产收益率还 可以 但是二三年相比之前也是变低了。毛利率也是23年相比19年降低了很多。所以这个公司整体呈现一种下滑的趋势。

23年毛利润17亿。19年毛利润22亿。也是下滑的。

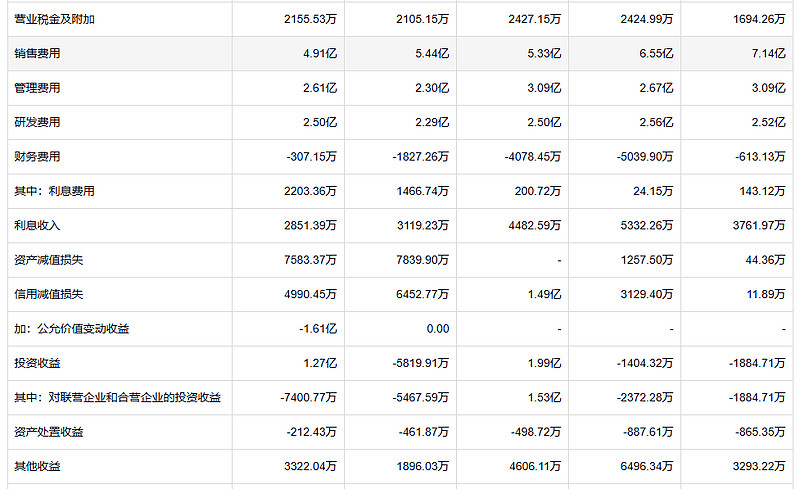

收入下滑也就算了,资产减值损失,信用减值损失相比之前也是大幅的增加。虽然这个公司经营其实在恶化了。

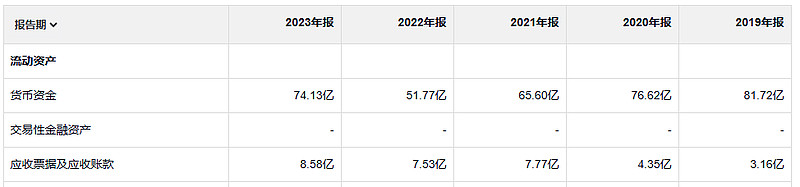

公司账上的资金过去五年是没有实现增加的。应收倒是增加了很多。考虑到这个公司的收入就下滑了,所以应收增加就显得更不好了。

公司过去五年没有新的在建工程。

公司也从不借钱,到现在开始借钱。目前有2.82亿的短期借款。

上半年,最受伤的是所谓的“成长”基金,它们比道琼斯指数跌得惨多了,几乎无一幸免。前几年业绩最好的三只“成长”(这里真该用引号)基金,Fidelity Capital Fund、Putnam Growth Fund和Wellington Equity Fund,上半年平均下跌32.3%。说句公道话,这些基金在1959—1961年业绩亮丽,到现在为止,它们的总体业绩还是比指数高,将来也可能领先指数。令人匪夷所思的是,许多人被这几只基金前几年傲人的业绩吸引,争先恐后地买入,正好赶上了今年的业绩大跌,那些能享受到前几年优异业绩的人肯定是少数。这恰好证明了我的观点:评判投资业绩必须经过一个牛熊周期看它们的长期表现。股市总有牛市和熊市,和6个月前相比,可能大家现在更能明白这个道理