总市值:388.01亿振幅:8.82%盘后额:2963.00委比:20.98%流通值:364.91亿市盈率(动):9.07市盈率(TTM):8.19

公司逐步确立了先进材料、先进装备双引擎可持续发展的战略定位,形成了装备+材料协同发展的良性产业布局, 并以材料生产及加工装备链为主线,实现各装备间的数字化和智能化联通,向客户提供自动化+数字化+AI大数据的整体 智能工厂解决方案。

晶盛机电增长速度是真的的快,收入增长500% 净利润增长600%还多,不过最近两年经营现金流净额小于净利润,两年合计少了31亿。

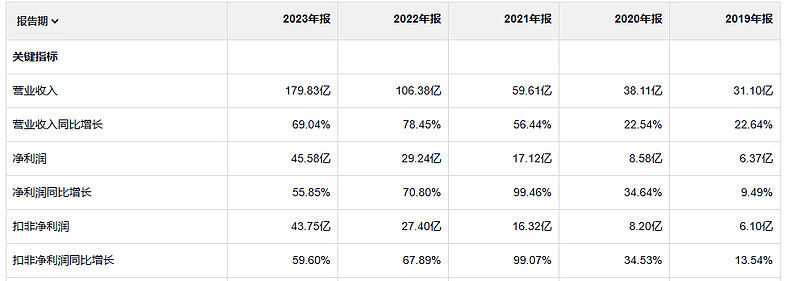

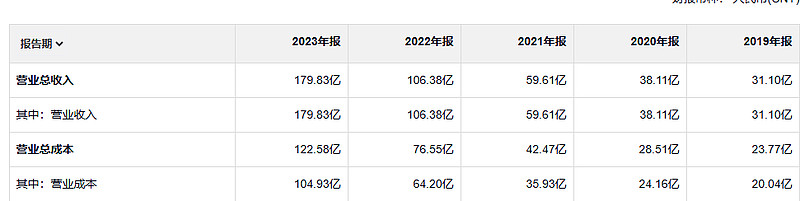

净资产收益率已经飙升到35%,利润率一直在上升。

23年毛利润 75亿 19年毛利润11亿

难能可贵的是公司发展这么快利息收入始终是大于利息费用的。最近两年资产减值损失有点多,信用减值损失也不少,两项合计每年都是上亿的损失,23年最多达到3.5亿。

这家公司的情况和之前看到连城数控有点像,很多的应收 和存货,经营现金流小于净利润。这家公司的存货也是非常多,存货很多而且主要是发出商品。也就是说有100多亿的货已经发货,但是还没有交割 没法确认收入更没法向客户要款

发出商品是托收承付结算方式下已发出尚未收到货款的 产成品 、 自制半成品 及包装物等。

托收承付,是指企业根据合同发货后,委托银行向异地付款单位收取款项,由购货方向银行承诺付款的销售方式。在这种销售方式下,商品发出且办妥托收手续,通常表明商品所有权上的主要风险和报酬已经转移给购货方,企业通常应在此时确认收入。如果商品已经发出且办妥托收手续,但出于各种原因与发出商品所有权有关的风险和报酬没有转移,则企业不应确认收入。

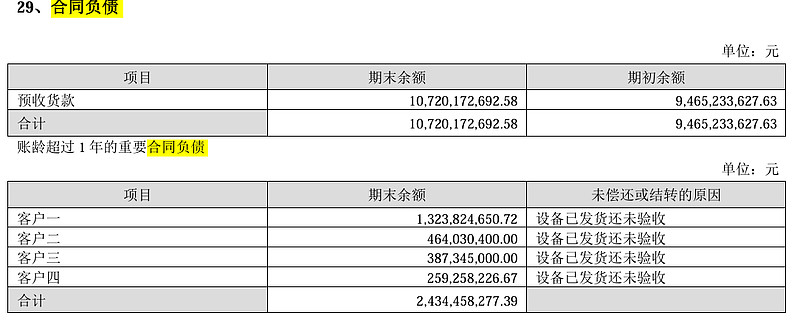

另外一个是合同负债,这个公司有100多亿合同负债,这个的意思是客户给钱了,但是货还没有交付到客户。

我们来理理这个公司的合同负债 和发出商品的关系。

有客户给他这个公司100亿的预付款,等着公司发货,或者已经发货了但是客户没有验收,

公司还给客户(不知道是不是更刚才同一个或同一批客户,理论上是另外一批客户)发出去了100多亿 的货,这个些客户 也不验收,这公司现在连向客户要钱的权利都没有。如果这个都成立,那么公司相当于预售了100亿的产品,赊销了100亿的产品,一共两百亿,

这个行业这么奇怪的吗?要么预付货款 要么赊销 反正死活不要一手交钱一手交货呗。

随着时间一步步向前推进,市场继续向前发展,合伙公司的资产也在继续增长。新的可投资标的越来越稀缺,巴菲特变得越来越小心谨慎。从20世纪50年代后期到60年代中期,大盘上涨的速度比美国经济基本面的发展快很多,一定程度上导致了投机的出现,而这种行情不可能持久——巴菲特知道,这种市场纠正可能在任何时候出现。虽然他从未宣称自己知道什么时候发生,但是他确实希望合伙人能准备好应对他所预见的必然结果。10年来,巴菲特的警告只是以一种谨慎的表达出现过,但是当市场在1966年创下新高时,他最终被迫采取了行动。第一步就是宣布他不会再接纳任何新合伙人了——运作现有合伙人的资金变得难上加难。后来,在1967年秋天,巴菲特采取了行动。他把合伙公司之前设定的目标收益率——比道琼斯指数收益率高10%——进行了减半处理,同时还声明他在任何年份里都不太可能实现超过9%的绝对收益率。在那个时候之前,合伙公司一直以平均每年29.8%的利润率进行着复利增长;现在巴菲特却说他们基本没什么可能实现与之前差不多的收益了。那封宣布他下调合伙公司目标的信中,在谈到市场整体水平时,他的语气极其严肃。