市盈率(动):10.52市盈率(TTM):8.42委比:18.05%振幅:2.39%市盈率(静):7.77市净率:2.19每股收益:2.42股息(TTM):0.80总股本:22.50亿总市值:458.72亿每股净资产:9.32股息率(TTM):3.92%流通股:22.38亿流通值:456.42亿

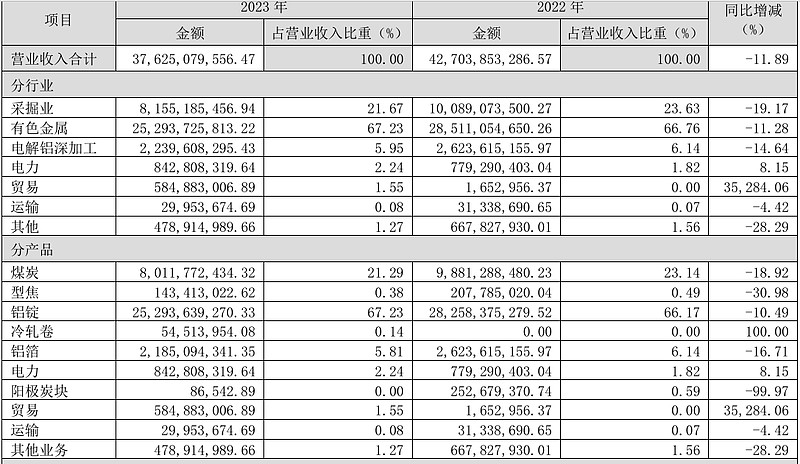

公司主营业务为铝产品、煤炭的生产、加工和销售及发供电。 电解铝业 务的主要产品为液铝和铝锭,主要运用于建筑、电力、交通运输等行业。煤炭业务的主要产品为煤炭和型焦,具有低硫、 低磷、中低灰分、高发热量等特点,产品种类分为精煤、块煤、洗混煤及型焦等,主要应用于冶金、化工、电力等行业。 铝箔业务主要产品为食品铝箔、医药铝箔和高精度电子电极铝箔,主要运用于食品、医药、新能源电池等行业。

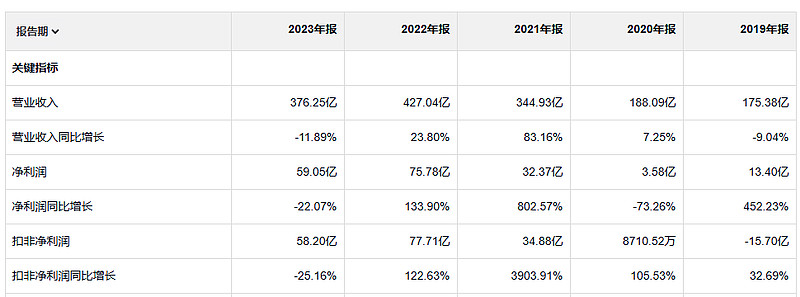

神火股份名字虽然起的有点杀马特。但是这个公司的业绩还挺好。收入五年翻一番。利润五年翻两番。这还是 在23年业绩下滑的基础上。经营活动产生的现金流量净额也是远大于净利润的。这神火股份可以呀。

净资产收益率那是相当高啊。22年的时候净资产收益率57.5%。高的有点离谱。反而是这个公司的销售利润率并不是特别高。资产负债率的话还行吧。

23年毛利润100亿。19年毛利润25亿。

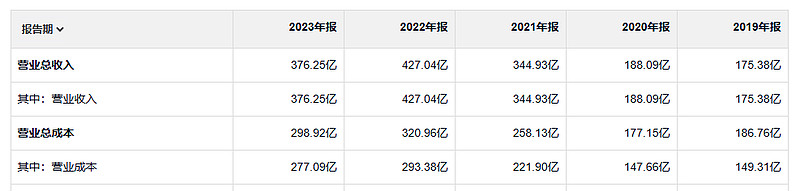

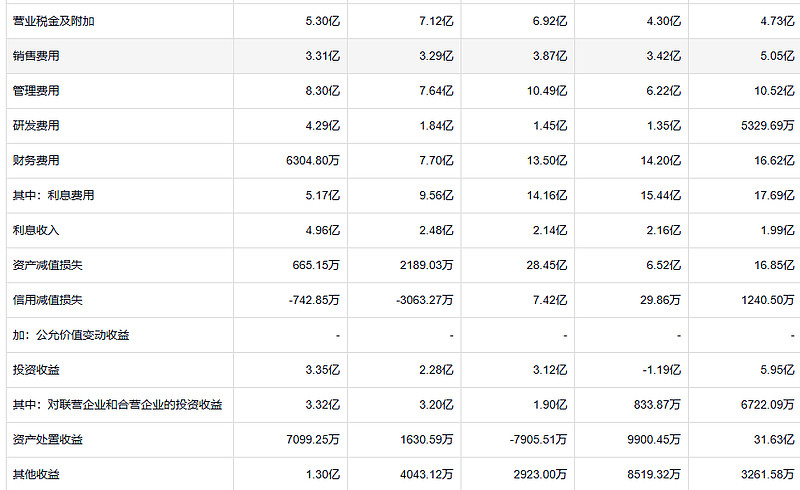

这个公司不光收入增长了,销售费用,管理费用还减少了。真的是优秀的都不知道应该怎么夸他的。开发费用增加了非常多。只是把钱都用到了刀刃上。这个公司的利息费用比较高,不过从19年~23年,每年利息费用都在下降。资产减值损失的话,九年,20年,21年,这个资产减值损失多的有点夸张。三年合计资产减值损失50个亿。这个真的是有点儿说不过去了。信用减值损失还不错。

以这个公司的营收来说的话,7.5亿的应收账款不算多。这个公司账上货币资金是133亿。

公司的存货的话和收入相比也不多。这点儿存货还不够卖一个月呢。

这个公司的借款是真的不少。23年还有197亿的借款。估计还要几年才能慢慢把这些钱还清。最后看了一下这个公司19年~21年的资产减值损失情况。其中简直最多的是无形资产。其次是在建工程,在21年的年报当中对减值原因进行了一个比较简短的说明。

其他说明:由于矿井煤炭产量及机组发电量不及预期、安全环保持续投入、采购成本增加及项目引进工作存在重大不确定性, 本集团对煤炭分部、发电分部及其他分部的资产组进行减值测试并根据测试结果计提了资产减值准备。本集团本年确认固定 资产减值损失、在建工程减值损失、无形资产减值损失及使用权资产减值损失合计人民币2,844,117,965.39元。

我认为,要客观评判我们投资的保守程度,就应该看我们在市场下跌时业绩如何,最好是看我们在市场大跌时的表现。1957年和1960年,市场温和下跌,从我们的业绩可以看出,我说得没错,我们的投资方法确实极为保守。我欢迎任何合伙人提出客观评判保守程度的方法,看一下我们做得如何。我们的亏损从来没超过净资产总额的0.5%或1%,我们实现的收益总额与亏损总额之比约为100∶1。这表明我们一直处在上行的市场中,但是,在这样的市场里,一样可能出现很多亏钱的交易(你自己就能找到一些例子),所以我觉得这个比例还是能说明一些问题的。