市盈率(动):8.68市盈率(TTM):17.88委比:-33.74%振幅:1.74%市盈率(静):29.02市净率:1.88每股收益:0.29股息(TTM):--总股本:19.93亿总市值:104.23亿

公司主营业务包括有色金属采选与冶炼和国际工程承包。公司是国内最早从事国际工程承包的企业之一,以有色金属 行业的国际工程承包业务为主。经过四十年的发展,公司逐步由单一的国际工程承包商发展成为以有色金属采选与冶炼、 国际工程承包等为主营业务的国际有色金属综合型企业。

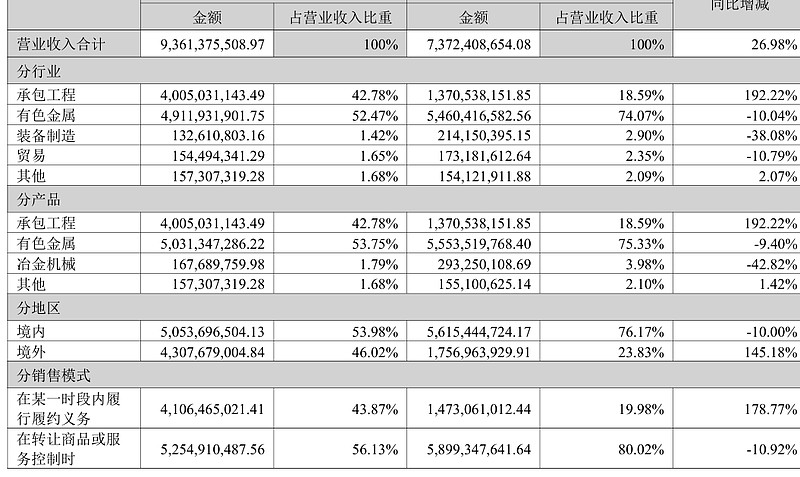

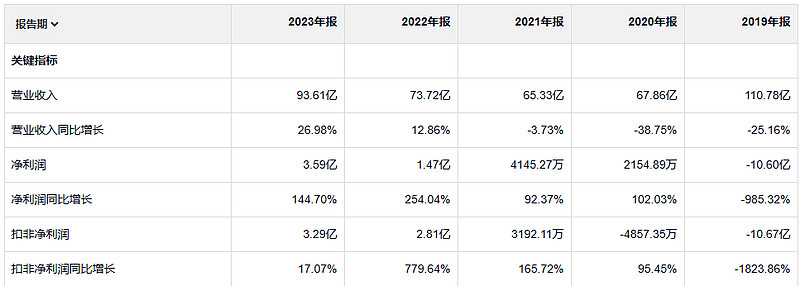

中色股份看他最近四年净利润增长速度,会觉得这个公司业绩起飞,但是定睛看一下收入,67亿的收入 对应的净利润2000万,93亿的收入 净利润3.59亿,就感觉 之前的起点太低,另外利润率也太低了。经营性现金流是远超净利润的。真是奇怪的数据 继续看吧

这个公司销售净利率真是低的,让人觉得不能相信。净资产收益率更是低的像薄纱一样。

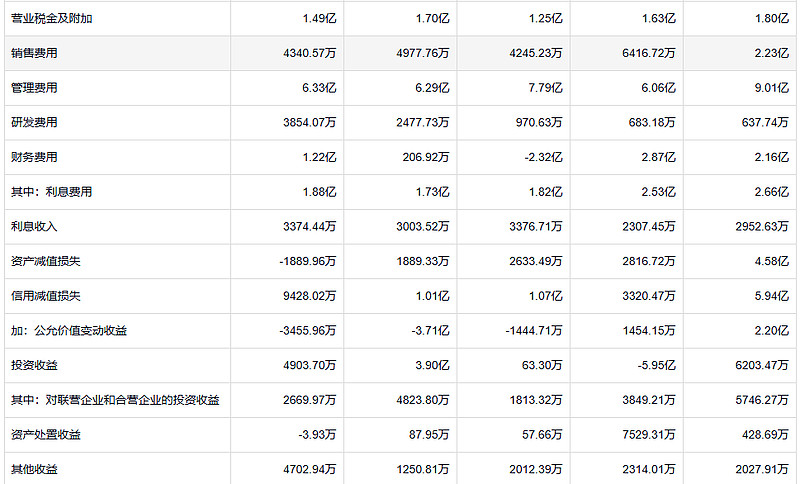

23年毛利润16亿。19年毛利润13亿。

中色股份从2020年开始感觉画风就变了。销售费用大幅减少。管理费用也省了三个亿。利息费用也是减少的。2019年资产减值损失加信用减值损失共计10亿,公司的这种操作让人很难不联想到一些会计技巧。不过最近四年这个公司的信用减值损失和资产减值损失依然算是比较多的。

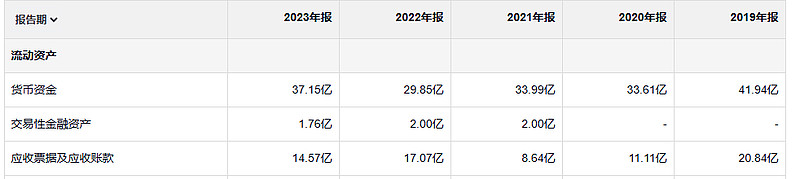

过去五年公司赚他们钱是没有增加的。应收的话比五年前少了一点。但是应收每年造成的损失很多。

存货也不算特别多。

这个公司的存货跌价准备是转出去转回来呀。所以他故意操纵利润,我觉得也有失公允,但是确实也起到了调节利润的作用。

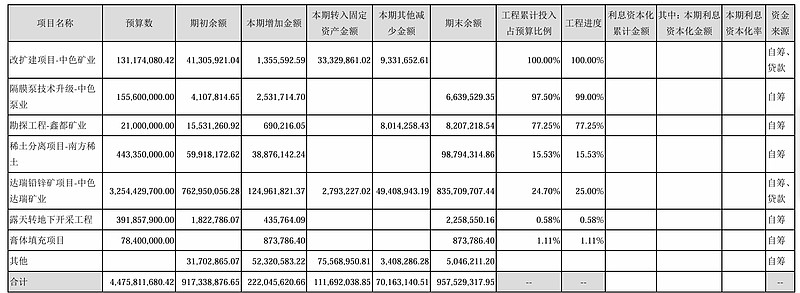

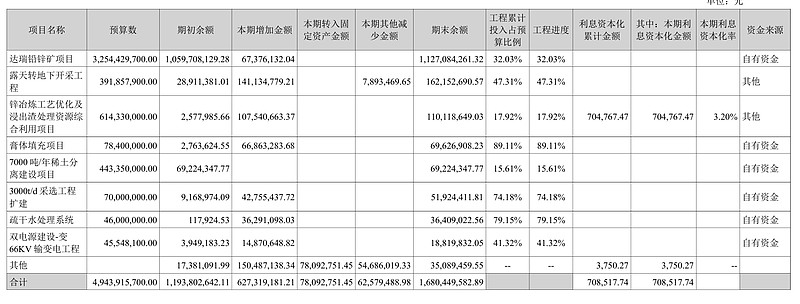

感觉这个公司在建工程转成固定资产的速度很慢的。也就是说好多建设在线工程应该是干了很多年了。

上面是2020年年报记录的在建工程,下面是2023年记录的在建工程。好多项目很多年了,进展很慢。

整体下来看这个公司的负债还是减少了一些。

这个公司看下来以后就是感觉这个生意可能很好做,但是公司整个运作很慵懒。

和合伙公司年代一样,现在还有大批的激进派投资经理管理着包含100多只股票的投资组合。在“致股东的信”中,巴菲特嘲笑这群人说:任何拥有这么多股票还像模像样地研究过每一只股票的人,估计是学了某种投资价值观(我才不管这些人有多著名),我称之为挪亚学派的投资哲学——任何东西都来一对儿。这种投资者应该去开挪亚方舟。虽然挪亚每种生物都选一对儿的方式是根据经过时间检验的某种生物规律,但挪亚方舟派的投资者这么做却偏离了数学的基本原理。(我平面几何差点挂科,但是我已经仔细筛选过我们的合伙公司,把数学家排除在外了。)