市盈率(动):12.02市盈率(TTM):21.34委比:38.47%振幅:1.75%市盈率(静):25.07市净率:1.99每股收益:0.51股息(TTM):--总股本:18.46亿总市值:199.94亿

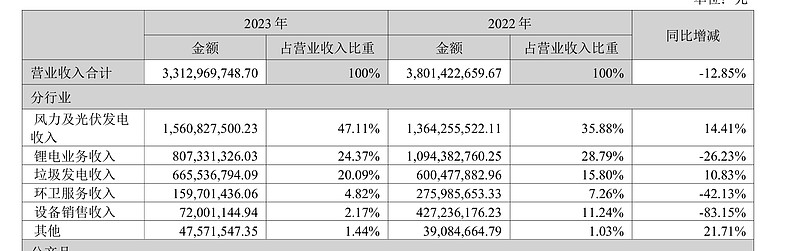

报告期内,公司主营业务未发生变化,主要从事新能源发电和锂电业务。新能源发电业务为风力发电、 光伏发电项目开发、建设和运营,垃圾焚烧发电项目的投资运营及环卫一体化;锂电业务为碳酸锂、氢氧化 锂产品的研发、生产和销售,以及金川县李家沟105万吨/年采选项目建设和部分基建出矿(即井巷工程掘进 中产生的副产矿)的销售

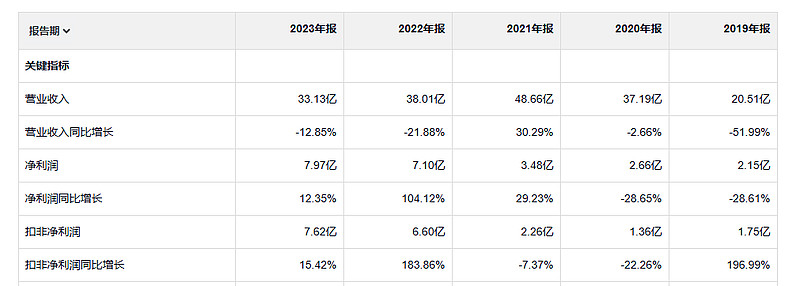

川能动力发展挺奇怪的,收入21年最高,之后下滑,净利润却是一路走高。经营现金流很好 都是大于净利润 的。

净资产收益率也是一路上涨。毛利率,净利率也是一路上涨。资产负债率都是一路上涨。

23年毛利润19亿。 21年毛利润15亿。 2019年毛利润6亿。这个公司是怎么做的?

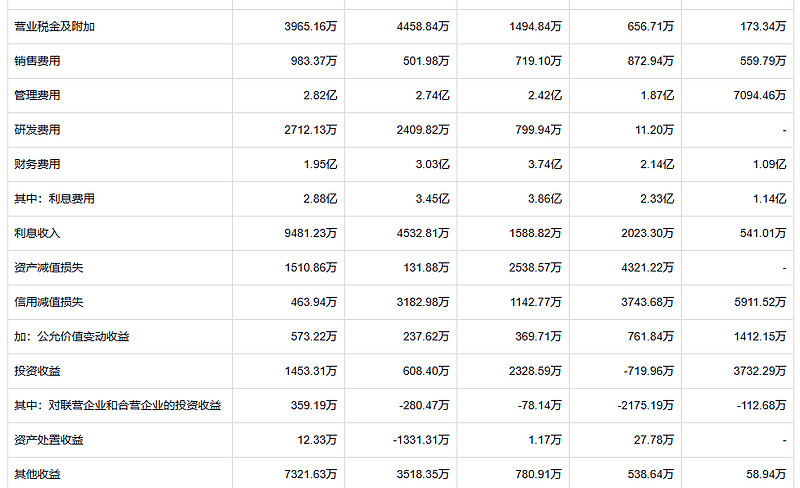

这个公司的销售费用和研发费用都非常少,多一点的就是管理费用。另外这个公司的利息费用非常高。始终是大于利息收入的,所以每年有比较多的财务费用。

资产减值和信用减值还可以吧,有时候也挺多的

这个公司的营收占比非常高,而且增速也是 超过收入的增长。

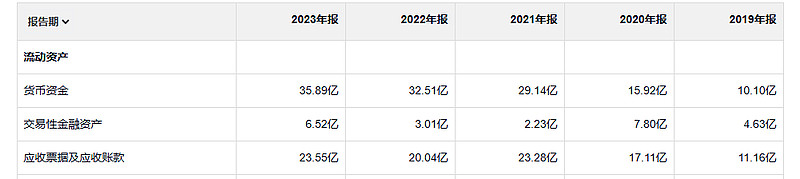

这个公司的存货倒是非常少。

这个公司有68亿的固定资产,现在还有23亿的在建工程。这合计就有就是91亿,90亿的固定资产,每年产生的利润是9亿。感觉效率也不是很高。

这家公司的借款有81亿。且还是逐年增加的。所以这个公司的收入和净利润都是靠固定资产投资产生的。

有点不知道怎么评价这样的生意。

这个项目。