总市值:24.34亿振幅:3.21%盘后额:--委比:8.72%流通值:9.38亿市盈率(动):38.98市盈率(TTM):亏损

公司是一家专注于健康产品创新研发的高新技术企业,主要从事智能便携健康硬件的设计、 研发、生产、销售及服务。多年来,公司为满足不同用户群体的健康 需求,持续创新和研发适用于智能便携按摩器的驱动、控制、传感、交互、物联及大数据等前沿 技术, 公司主要经营自主品牌“breo”与“倍轻松”系列产品,同时为其他知名品牌企业提供ODM 定制产品,通过多元化的新零售体系推广和销售智能便携按摩器等业务模式实现盈利。

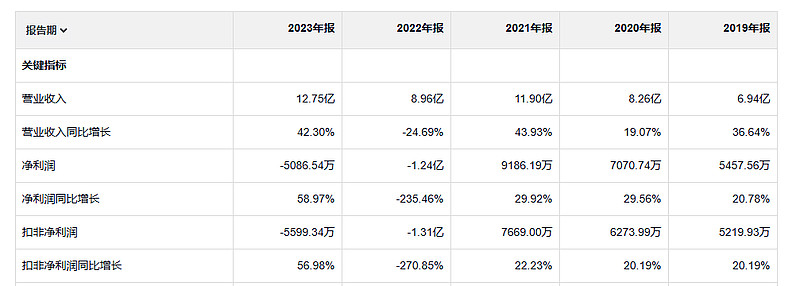

经营活动产生的现金流量净额是大于净利润的,不过连续两年净利润都是负的,这个还挺尴尬的。倍轻松21年上市,上市以后22年开始亏损,23年继续亏,24年一季度扭亏为盈

毛利率还是很高的,不知道怎么就能干成亏损。

23年毛利润 7.5亿 19年毛利润 4.2亿

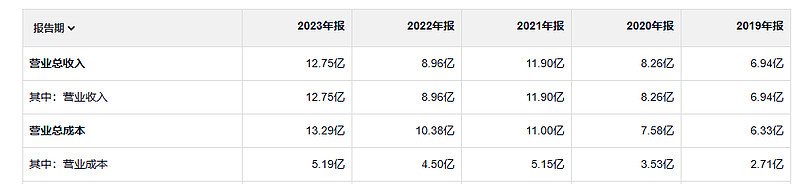

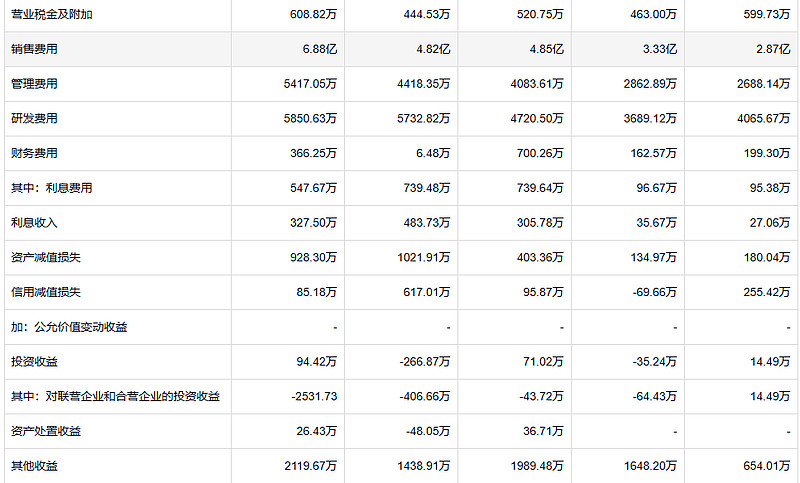

这又是一家销售费用干冒烟的公司,为啥会不顾盈利的砸那么多销售费用呢?除了销售费用 其他都挺好的

公司的是真舍得花钱,上市融资了3亿多,加上挣得钱 这几年都花出去了

一个市值24亿的公司的,固定资产只有2400万,100倍的差距。

借款是8000万

这是一家固定资产很少,销售费用很高的小公司。

控股型有的一开始就是通过大宗交易买入,有的是从低估值型发展而来的。有的低估值型股票,价格在低位徘徊的时间很长,我们能买到很多,实现了部分或完全控股,有能力对公司施加影响,投资就从低估值型转为了控股型。这时候,我们根据对公司前景以及管理层能力的评估,决定是采取主动,还是保持相对被动。最近几个月,我们在大量买入一只低估值型的股票,这家公司的管理层很优秀,公司的策略也很合理。我们会继续买入,如果将来实现了控股,可能会保持非常被动的状态,不会干预公司的经营。我们不想为了主动而主动。在其他条件一样的情况下,我更愿意放手让别人去做。不过,大家可以放心,如果必须由我们采取主动才能让资本得到合理运用,我们会当仁不让