市盈率(动):27.09市盈率(TTM):60.03委比:-29.57%振幅:1.40%市盈率(静):61.78市净率:1.37每股收益:0.07股息(TTM):0.03总股本:7.98亿总市值:34.63亿

公司主要专注于制冷技术研发和产品制造,为国内全冷链产品、家用电器领先企业之一,并 在世界范围内享有一定知名度。公司冷柜产品连续多年获得国内冷柜品牌口碑榜冠军,商用展示 柜及生物医疗产品在国内市场占有率稳居前列,冷藏冷冻陈列展示柜获工信部“制造业单项冠军 产品”。

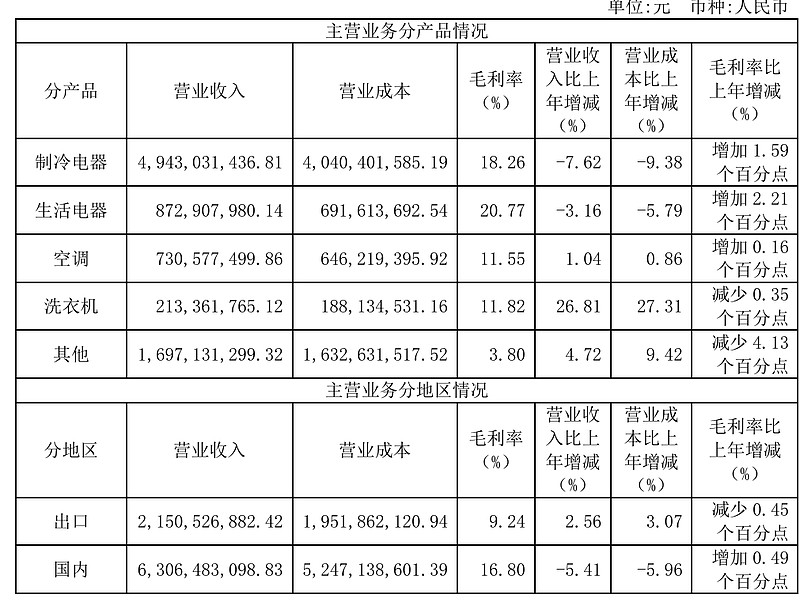

制冷设备是营收的大头

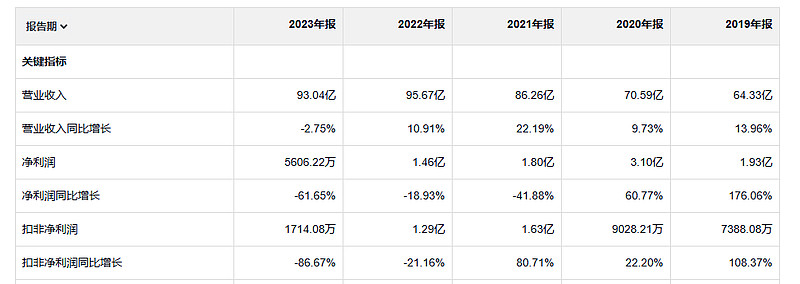

23年澳柯玛的收入下降还挺意外的,以为23年会收入增加,整体来看 澳柯玛过去五年收入增长很多,但是净利润没怎么增长

ROE是逐年下降的,这不是一个好的趋势

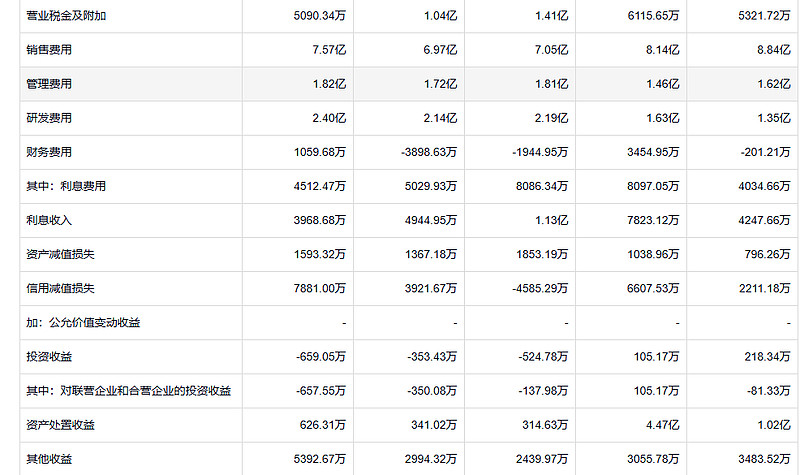

23年毛利润13亿 19年毛利润 13.6亿 典型的增收不增利呀,为什么会这样呢?

毛利润没有增长,费用却在增长,利润自然下滑,减值损失也有增加的趋势,感觉这个公司这五年看似的干的风风火火其实 也没有挣到多少钱。

账上的钱越来越少,应收越来越多。这个趋势很不好

存货增长算是慢的相比应收,

借款一直没啥变化,但是公司账户上的货币资金越来越少,现在只有6.3亿 基本是钱都是借来的。

但是,如果你是一个小散户,也就只能任由当前管理层和董事会支配。虽说他们的工作任务是实现股东利益最大化,他们却往往没能担负起他们的责任。这就是你没有控制权时所要承担的潜在代理成本,所以对公司管理层的评估在你进行投资决策过程中扮演着很重要的角色。