市盈率(动):12.81市盈率(TTM):10.30委比:-44.13%振幅:1.98%市盈率(静):10.76市净率:1.33每股收益:0.75股息(TTM):0.30总股本:10.30亿总市值:79.72亿

(一)冰箱(柜)产业(二)空调产业(三)洗衣机产业(四)厨卫、小家电产业(五)生物医疗产业

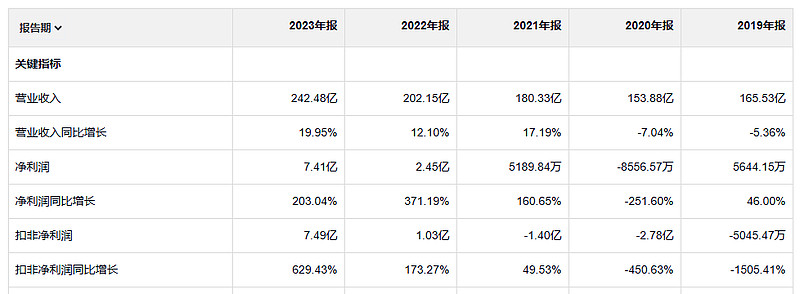

长虹美菱的收入增长还挺快,净利润看似增长很快,但是19年 净利润只有5000万,165亿的收入 5000万利润 也是低的不正常。所以 这几年 可以理解为公司的盈利改善,算不上增长。经营现金流是好的。

净资产收益率不高 的,23年是最好的

毛利率和净利率都不算高,只是净利率比行业其他公司要低很多。

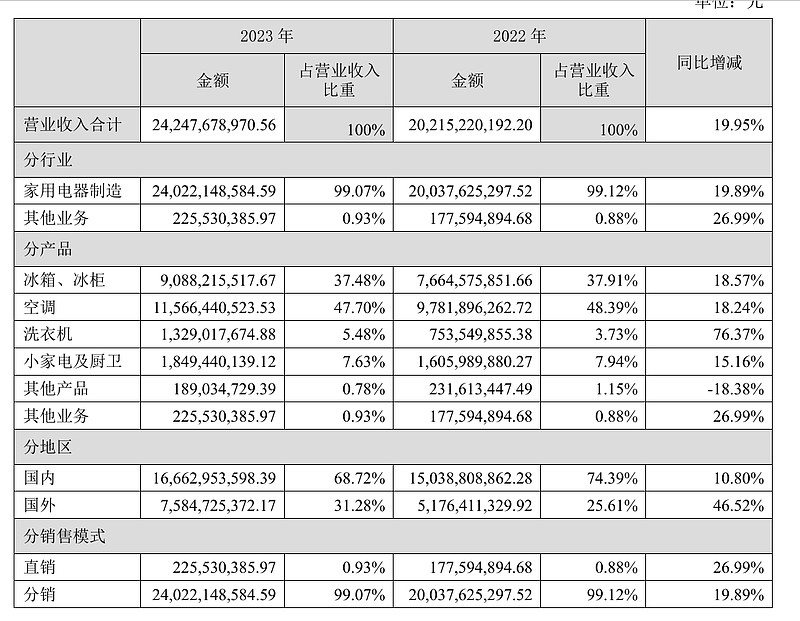

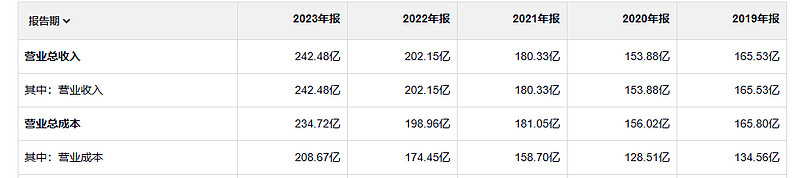

23年毛利润 34亿 19年毛利润 31亿 毛利润倒是增加不多,或者19年毛利润就不低了但是为啥净利润那么低

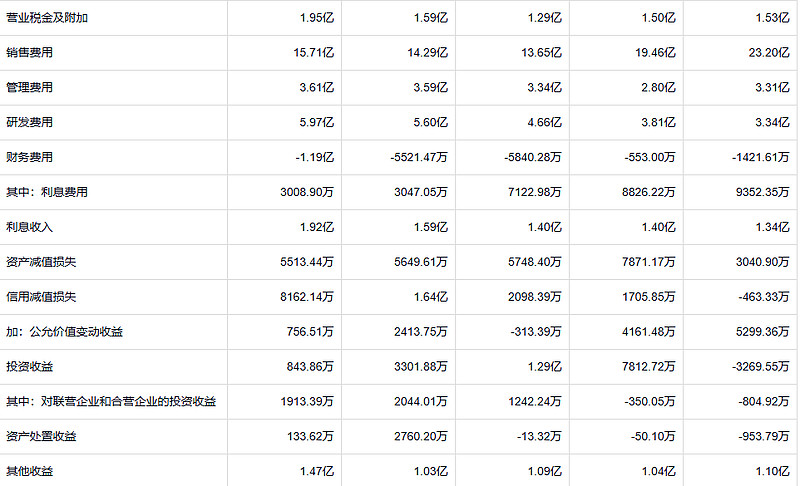

对比19年和23年主要区别是 销售费用,其他方面区别不大,另外公司的财务费用始终是负的,说明公司的一直都不需要借钱生产(更准确的说法是 借的钱付的利息也始终小于存钱的利息收入)。

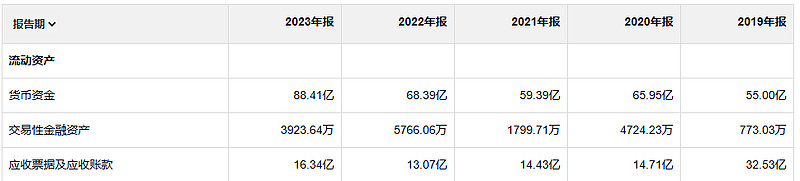

公司账上倒是挺多钱

存货和应收 可能因为家电行业的特点,没有哪个公司不减值损失 的 格力都不例外

借款变化不大,和公司自己的资金比 这些借款不多的。

在其他情况下,通常是在经营不错的公司中,资产负债表上的资产价值远远低于其经济价值。回到我们说的票务代理的例子里,如果扬基队铁定会进入世界大赛,而StubHub网站上挂出的类似门票要每张500美元(总共2 500美元)呢?不管是哪一种情况,账面价值都是700美元不变,这种情况下真正的清算价值就变成了2 200美元。这就类似巴菲特在桑伯恩地图公司中看到的价值,桑伯恩公司持有的证券组合是按成本价(而非市场价值)记在账簿上的。由于证券价格上涨,其价值远高于资产负债表上反映出来的数额。通过桑伯恩公司的案例,我们有机会看到巴菲特让投资升值的过程,同时展示了他是如何寻找到一只股票,用70%的价格买到一只证券投资组合,而公司的其他业务都相当于免费得来的。