市盈率(TTM):12.13委比:-25.22%振幅:4.19%市盈率(静):12.89市净率:6.23每股收益:0.77股息(TTM):--总股本:10.84亿总市值:101.36亿

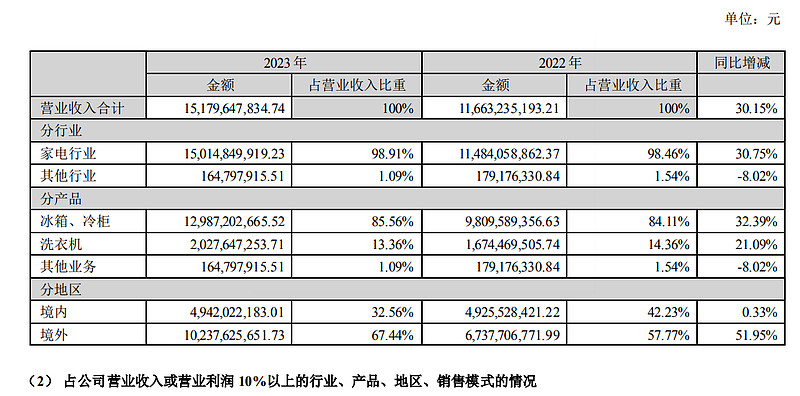

公司致力于成为全球领先的智慧家电企业,旗下拥有合肥家电和奥马冰箱两大核心生产运营主体,主要产品包括冰箱 (含冷柜)和洗衣机两大类。公司秉持创新驱动和用户导向的原则,持续推出市场领先的创新产品,以满足消费者对高品 质生活的多样化需求。2023 年,公司冰箱冷柜业务取得显著成果,全年销量达到 1,419 万台,同比增长 36%,洗衣机亦表 现出色,销量增至 256 万台,同比增长 19%。截至 2023 年,公司已实现连续 15 年中国冰箱出口量排名第一,连续 16 年中 国冰箱出口欧洲排名第一,公司旗下 TCL 品牌冰箱和洗衣机国内销量均稳居行业前五。

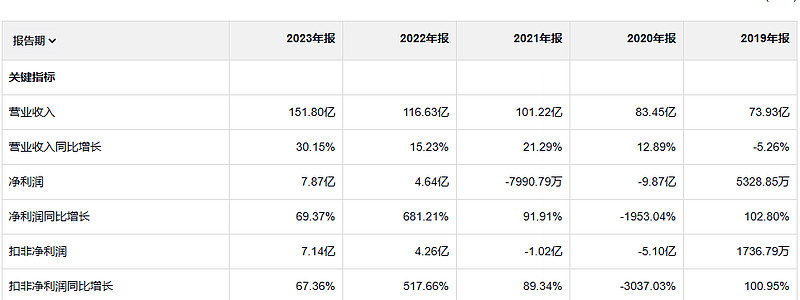

TCL智家收入五年翻一番,净利润增加的更多,不过20年巨亏近10亿,这五年的利润基本一年快亏没了。经营现金流是很好的。

这么普通的净利率能有那么高 的ROE主要是负债率的功劳。另外总资产周转率也比较高。

23年毛利润36亿 19年毛利润 18.8亿

这家公司20 21两年巨额的信用减值,是什么东西? “2021年初,通过参与司法拍卖、二级市场增持等途径,李东生打败毫无还手之力的赵国栋,取得奥马电器控制权。当年5月7日,奥马电器公告,公司控股股东变更为TCL家电集团,实控人变更为李东生。” 原来这个公司21年发生或易主,怪不得呢前后差不那么大。信用减值可能是之前股东搞出来的

公司的应收目前是没有太大的减值,公司账上的货币资金倒是一直都很多,现在相比20年还减少了

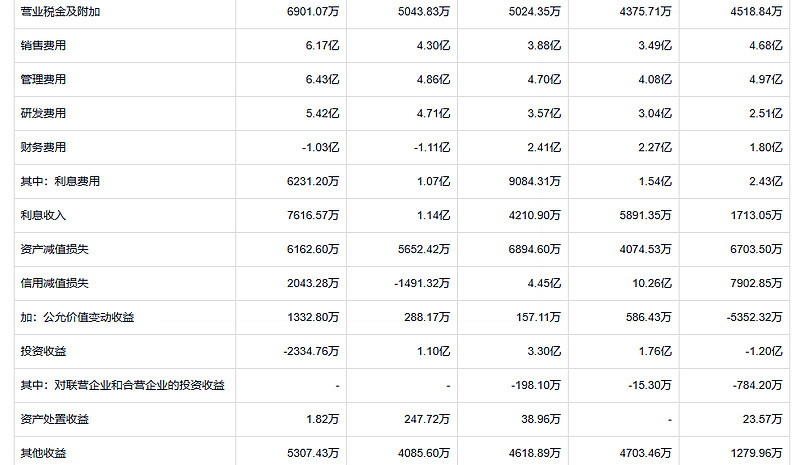

倒是比应收少 但是造成的减值损失不少 6000万+

公司也扩建了,相比5年前

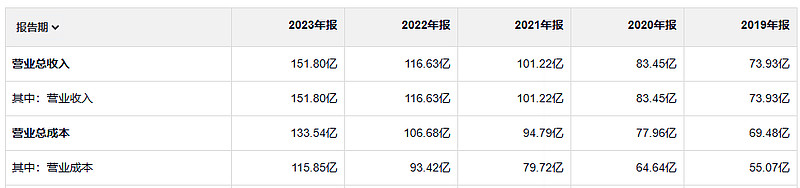

财务状况比之前好很多,借款相比19年少很多 相比21年还是增加的

公司 目前呈现的业绩还挺好的,没看出什么问题

正如巴菲特所言,“我们买进低估值型股票不是为了赚最后的几美分零头,而是在我们的买入价和对私有资本来说的公允价值之间找一个合适的价位卖出,从而获得相当令人满意的利润”。然而,在某些情况下低估值型股票的价格会长期低迷,合伙公司一般就会通过长年累月的买进来掌握该公司的大部分流通股。当这种情况出现时,这些股票就变成了控股型投资。