市盈率(动):15.44市盈率(TTM):43.07委比:-6.48%振幅:2.44%市盈率(静):38.22市净率:15.50每股收益:0.06股息(TTM):--总股本:7.66亿总市值:18.99亿

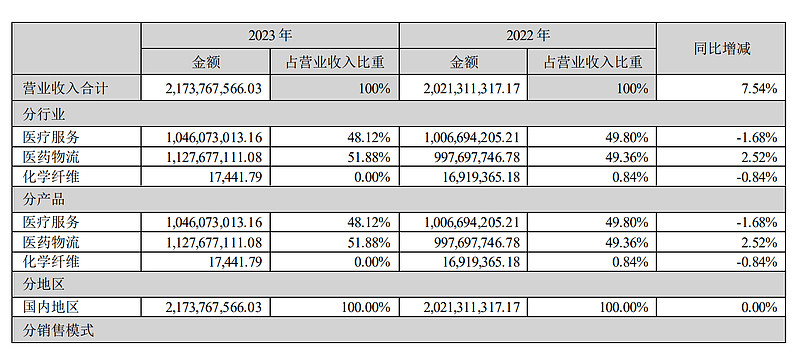

公司的医疗服务业务已经完成以澳洋医院总院为支撑,澳洋医院三兴分院、顺康医院、港城康复医院、优居壹佰护 理院、张家港澳洋护理院联动发展的医联体模式。已经在张家港区域内构建成为以医、康、养护联动一体化发展模式。 公司医疗服务业务以立足基本医疗、兼具专科特色为主,总床位已超 2300 张。

江苏澳洋医药物流有限公司为公司下属现代医药流通企业,为华东地区大型单体医药物流企业,是国家 AAAA 级物 流企业。GSP 标准的仓储总面积 32000 平方米。通过 B2B 模式,向下游客户配送药品、器械等。医药流通业务主要受药 品采购价格、医药流通政策、物流运营成本及下游需求等因素影响。

江苏澳洋生物科技有限公司及下属子公司主要从事开发、销售高端滋补食品、功能性食品、保健食品业务。打通了 人参、虫草、燕窝、海参等高端产品的渠道,在各种高端滋补食品、保健食品原产地甄选高品质产品,并通过打造“贵玺” 系列品牌注入澳洋生物科技甄选的品牌价值,实现了自主品牌产品零的突破

澳洋健康 开医院 卖药 也能亏损,真是想不到,一直以为医院很挣钱。

这家公司的负债率也太高了吧,基本是就是资不抵债了呀,利润率额很低,再次感叹一下开医院怎么会亏钱。

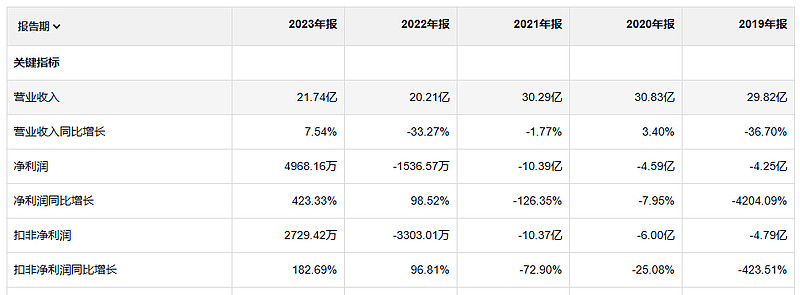

23年毛利润 2.9亿 19年毛利润2亿

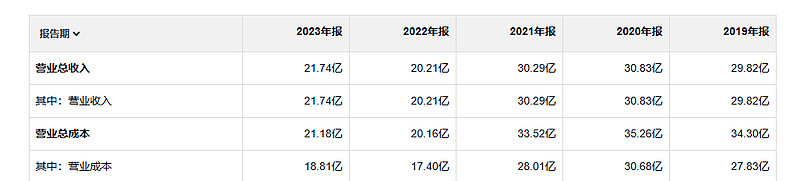

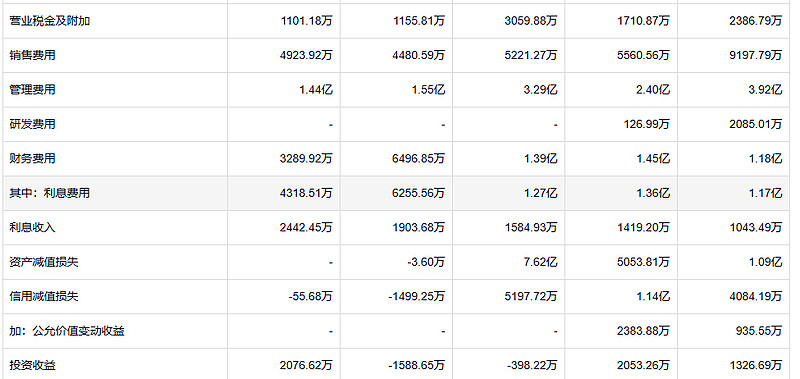

销售费用缩减了很多 考虑到收入下降 这个也不能说是一个好事,管理费用也是,利息费费用也是在减少,这个公司是在卖资产吗?

应收倒是少了很多 到底是业务运营改善还是 其他原因造成的。

以固定资产的变化情况来看 这个公司应该是剥离了很多业务,不然不定资产不会是这样一个变化趋势,另外21年这个公司的固定资产也减值了7亿 。

这个公司的借款也还是挺多的,账上的钱不够还贷款的。

想象这样一个画面:回到20世纪50年代,一群不起眼的老男人是一家小型上市公司的董事会成员,多年来,这些人聚在一起就是为了讨论和回顾(这样描述他们的活动简直把他们捧上天了)他们的优质雪茄生意。他们觉得这样很美好——这是一项易于管理、简单明了的生意,没人会问太多问题,也不会带来什么额外的工作。除此之外,他们给自己开的薪水相当丰厚。就算公司分红有股东的份,股东也得往后站。然而,一切都变了——他们得知一个他们从未听说过的人买进了全部流通股的20%,现在这个人实际掌握了公司超过20%的股权。这个家伙究竟是谁呢?他掌握着足够多的股票,也就在公司未来的运作中有了实际的话语权,他目的何在呢?