总市值:55.79亿振幅:--盘后额:--委比:0.00%流通值:41.78亿市盈率(动):10.35市盈率(TTM):15.10

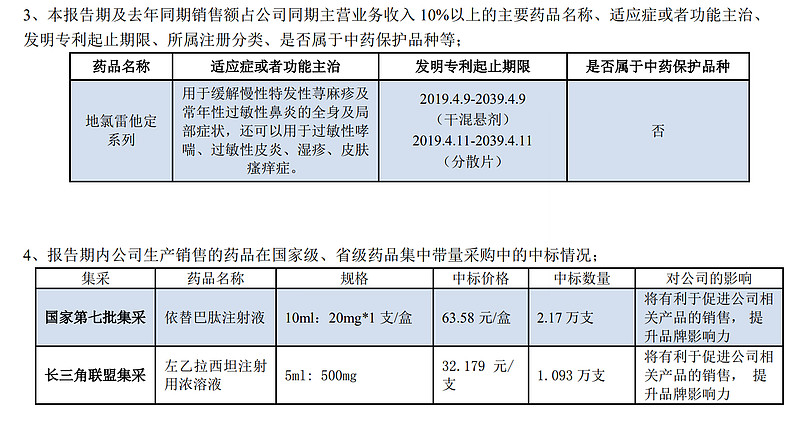

普利制药成立于 1992 年,是专业从事药物研发、注册、生产和销售的高新技术企业。公司在药物制剂技术研究和制剂全球化注册方面拥有丰富的技术储备和经验。截止报告期末,公司已取 得专利技术 89 余项,其中发明专利 75 项,产品批准文号 239 个,包括境内化学药批文 74 个,欧美等境外 制剂生产批件有 108 个,44 个原料药生产批准及备案文号,8 个药用辅料生产批准及备案文号。

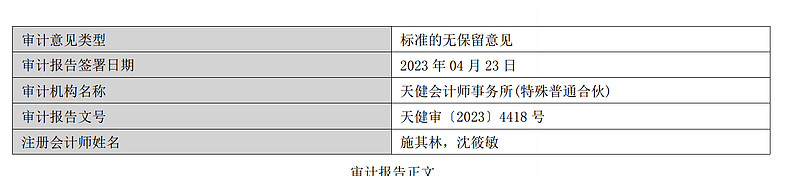

普利制药没有发出23年的年报,22年的年报是标准的无保留意见,正常的理解是22年的年报数据都是真的,但是看这家公司的公告里面提到‘4. 公司存在对 2021 年、2022 年和 2023 年定期报告中的财务数据进行重大 会计差错更正的风险。’

会计差错更正是指对企业在会计核算中,由于计量、确认、记录等方面出现的错误进行的纠正。会计差错变更方法一般有划线更正法、红字更正法、补充登记法

也就是说22年的年报里面的数据有些是错的,真是一家让人不放心的公司。我们就一起看看更正前的数据吧

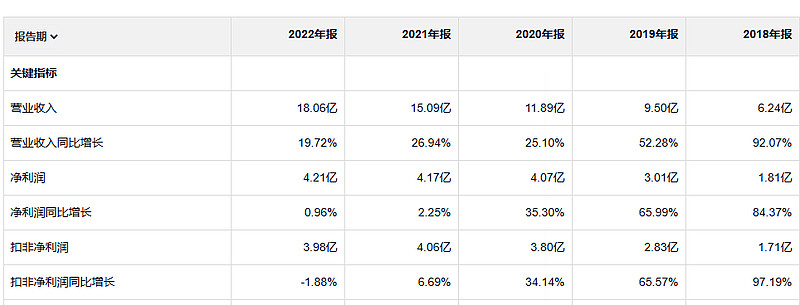

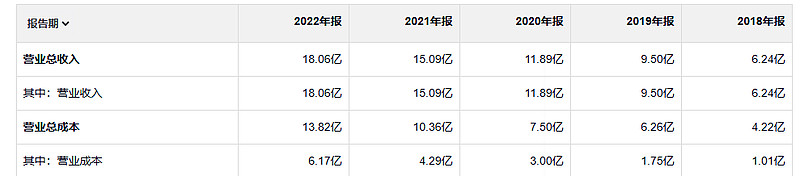

如果看这五年的数据 这妥妥就是一个小牛股的表现,看到这样的数据 然后这样的公司暴雷,真是让我这种热衷看财务数据的人后背发凉 头皮发麻,这以后岂不是很容易会被这样的公司狠狠的坑一把

这家公司的经营现金流除了22年 都是小于净利润的

净资产收益率优秀的一塌糊涂,不过是下降趋势

毛利率净利率都是下降的,资产负债率是一路攀升

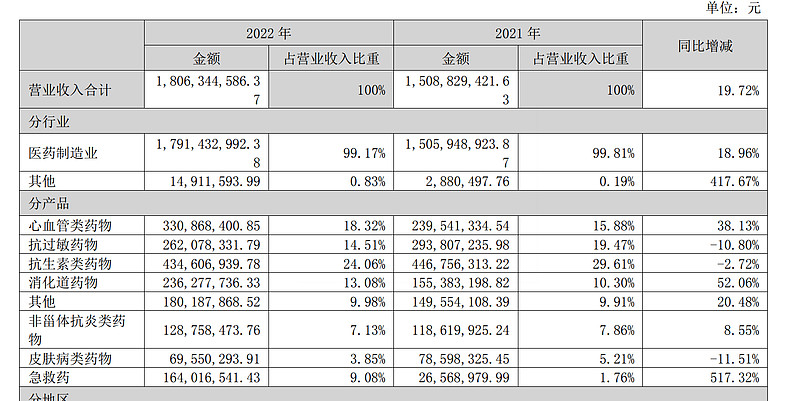

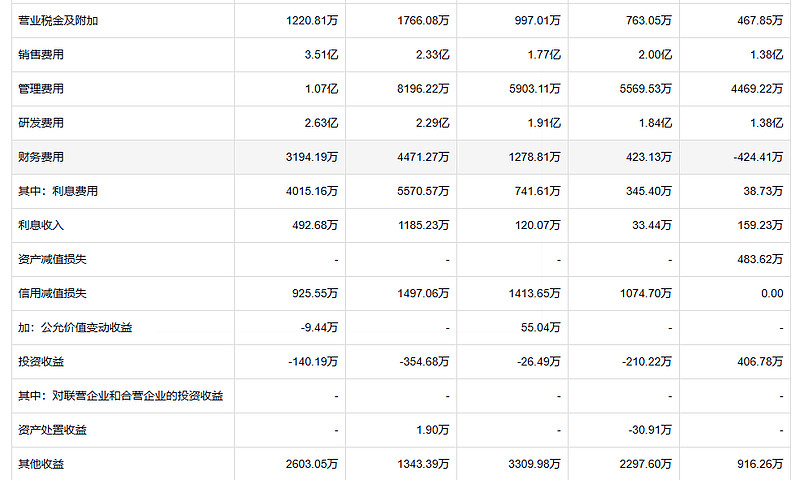

23年毛利润 11.9亿 19年 毛利润 5.2亿

费用结构也很合理,销售和研发费用高,管理费用低。

没有资产减值 信用减值有点多,但是不严重

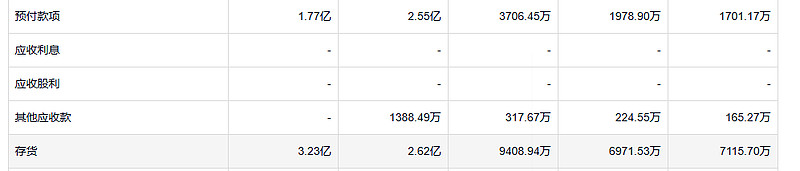

应收非常多,占到收入的一半,公司账上的现金也是在增加的

预付款很多,存货也不少,但是没有发生减值

固定资产一直在扩张,在建工程应该是有一部分很长时间都没有竣工

公司越来越挣钱,但是借款也越借越多。

只看这些年报数据 谁能看出这个公司要暴雷呢? 毕竟 数据有些都是假的。 真是防不胜防

希望通过我对上述表格的阐述,各位能确实明白某一年的业绩受许多变量的影响,有些因素我们既无法控制,也无法预知。我认为我们的各类投资都是好投资。我们不是只靠一类投资,而是有几类可供选择,这对我们来说是好事。正因为如此,我们可以在各个类别中精挑细选,而且一个类别的投资机会没了,我们还可以投资别的,而不会彻底失去投资机会。