总市值:23.40亿振幅:3.32%盘后额:0.00委比:43.82%流通值:11.14亿市盈率(动):112.44市盈率(TTM):84.79

公司专注于生命科学研究服务,根据生命科学试剂品种繁多、单一品牌产品品种有限,客户群体庞大、应用领域分 散的特点,搭建了国内专业全面的生命科学综合服务一站式平台。公司整合了 Agilent、BD、CST、Cytiva(原 GE 生命 科学)、Revvity(原 PerkinElmer 生命科学)、R&D systems、Miltenyi、MSD、Qiagen 等 60 多家行业知名品牌产品, 形成了以第三方品牌产品为主、自主品牌产品为辅的供应体系,在行业内树立了“优宁维-抗体专家”的品牌形象,正努力 打造生命科学一站式供应商。目前公司提供生命科学产品 SKU 数超 900 万种,覆盖基因、蛋白、细胞、组织及动物等不 同水平的研究对象,涵盖生命科学基础研究、医学基础研究、体外诊断研究、药物研发、细胞治疗研究等领域,是国内 生命科学产品种类及规格最全面的供应商之一,有效满足不同领域研究人员多元化的应用需求。

优宁维看他们的网页 就能发现这是一家卖生命科学试剂的公司的,这家公司年报写他们提供生命科学产品 SKU 数超 900 万种,正常应该是个好事情,但是感觉这么多SKU可能不是一个好事情。在网上查到2020年的一个新闻"管理超500万个自营SKU 京东零售的数智化之路"京东自营才500万,他们能运营好900万吗?

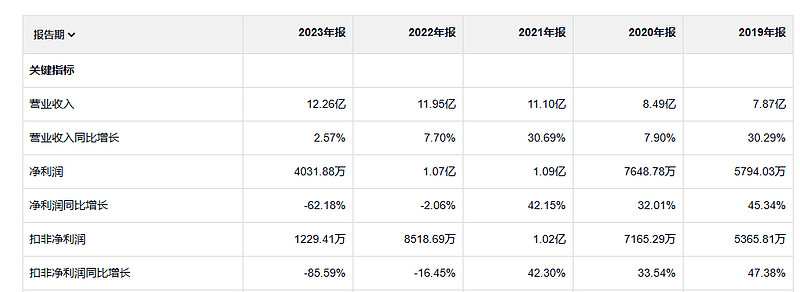

2021年上市业绩就开始下滑,24年一季度扣非净利润已经不能说暴跌了,应该说是接近清零,按照这么一个趋势,这家公司后面可能 会亏损。还有一个很大的问题就是这个公司的经营现金流很差,最近两年都是负的。

公司的利润率真的很低,说明他们在做一件没什么技术含量的生意

净资产收益率低的吓人。

看到这里忍不住看了一眼这个公司的上市以后的股价情况,也配得上惨不忍睹四个字,最高的时候130块,现在27块,关键如果后面真的亏损了,是不是还会跌

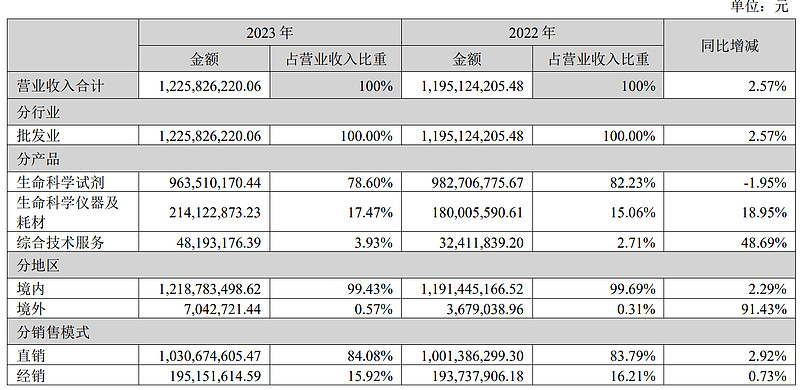

23年毛利润 3.4亿 21年毛利润2.6亿, 毛利润这家公司是增长的

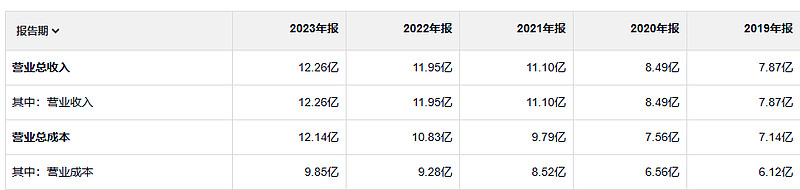

公司利润下滑主要是费用增长造成的,这个就有点不理解管理层了,为啥不量入为出呢?让公司的费用增长和收入匹配,上市以后就没有了业绩要求?放飞自我?

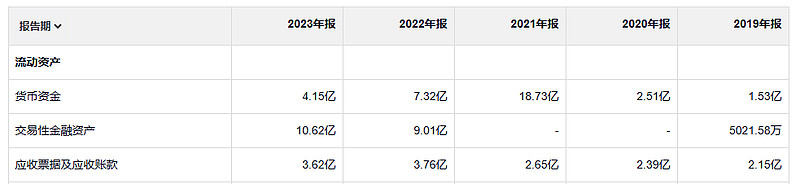

应收和存货单独看不算特别多,加一起也不少了 特别是存货增长非常多。这应该也是经营现金流不好的原因之一,挣得钱都压到货上和应收上了

公司花了一个亿 建设了一个办公楼,股市真是一个麻雀变凤凰的好地方。

在某些情况下,巴菲特会购买那些赢利能力不是很强,但却拥有极具价值的资产的公司。如果说某一家公司的赢利表现和其拥有的资产价值比起来显得特别差,那么使用清算价值法估值,也就是评估对公司资产进行拍卖或者再出售所能带来的可实现价值,可能就是最好的方法。使用这种方法的人中,最有名的就是格雷厄姆。每当他发现股价超级低的公司时都特别兴奋,这些公司拥有的流动现金资产(这里我们指的是银行中的现金、未出售的存货,或者是应收账款)合计下来,即便扣除了公司的全部债务后,其总价值都要高于公司当前的市场价值。我们看到巴菲特也会使用这种方法,特别是在他早年时候。