市盈率(动):40.06市盈率(TTM):28.84委比:-17.59%振幅:3.82%市盈率(静):31.93市净率:2.59每股收益:0.92股息(TTM):0.20总股本:7.33亿总市值:195.43亿

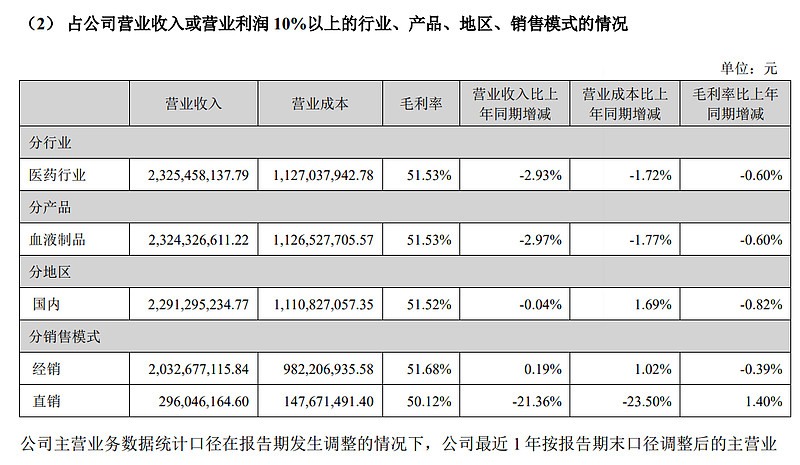

公司的主营业务为血液制品的研究、开发、生产和销售,血液制品属于不可或缺的国家重要战略性 储备物资及重大疾病急救药品,公司规模位居血液制品行业前列

广东双林拥有 3 大类 8 个品种的生产能力,包括人血白蛋白、静注人免疫球蛋白(pH4)、人免疫 球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白、人凝血因子Ⅷ、人凝 血酶原复合物。派斯菲科拥有 3 大类 9 个品种的生产能力,包括人血白蛋白、静注人免疫球蛋白 (pH4)、冻干静注人免疫球蛋白(pH4)、人免疫球蛋白、人纤维蛋白原、乙型肝炎人免疫球蛋白、 破伤风人免疫球蛋白、狂犬病人免疫球蛋白、静注乙型肝炎人免疫球蛋白(pH4)。广东双林和派斯菲 科产品品种合计达到 11 个,双方产品互补,产品数量位居行业前列,

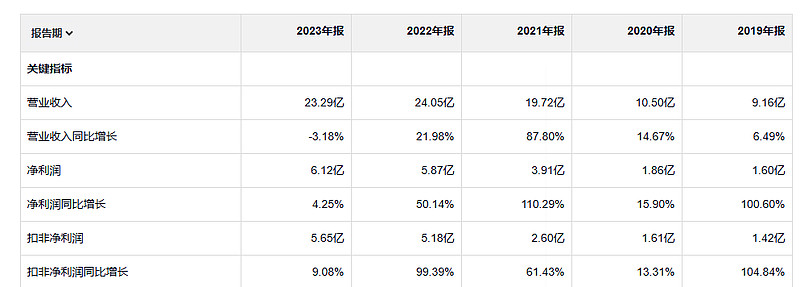

派林生物过去五年收入翻了一倍不止。净利润更是增加了三倍。公司的经营现金流量净额是大于净利润的。

公司净利润增长非常快,但是净资产收益率倒不是很高。

公司的销售毛利率和净利率都还挺好的。

2023年毛利润12亿。2019年毛利润4.8亿

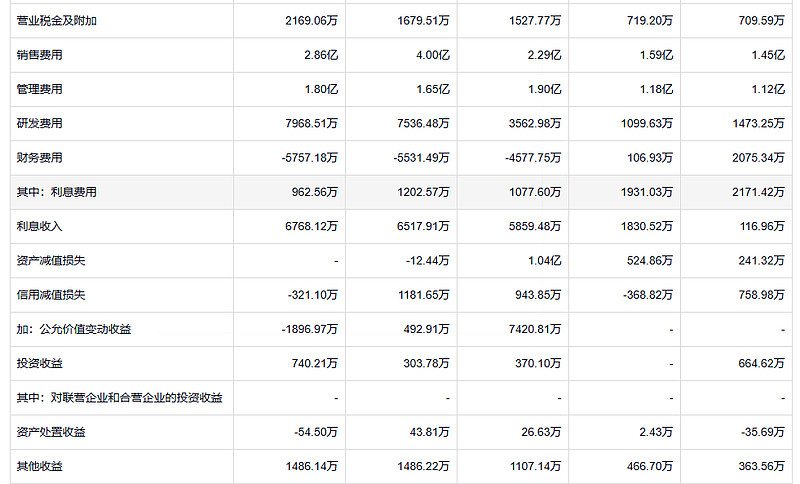

这家公司的费用控制也非常好。资产减值和新增减值都非常少。

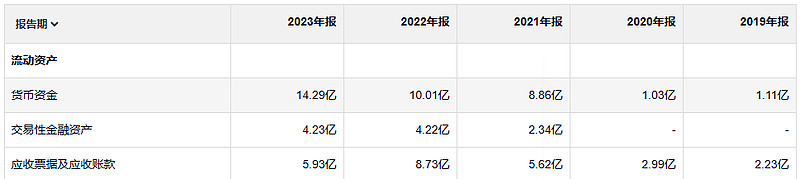

和公司的收入相比公司的应收不算

存货倒是有倒是有。看了一下这个公司的存货主要是原材料和在产品。啥要囤那么多原材料啊?

这家公司的固定资产在21年的时候有一个大的增加,应该是发生了合并

这个公司确实是21年发生了并购,且一把干出26亿的商誉。这个公司净资产收益率下降,可能就跟这26亿的商誉有关。

说是借款倒是不多,账上的钱足够还这些借款。

有些情况下,另外一些私有资本(第三方,不是巴菲特)会因为合伙公司在某只低估值型股票中持有份额而购买合伙基金,只为自己取得其中的控制权。这就使得私有资本估值法存在的风险进一步降低了,因为这些股票要么自己上涨,要么巴菲特(或者其他某个第三方)就会获得足够多的股票,从而产生影响力,有时候还会完全控制这些公司。这往往使得这些公司采取必要举措,从而实现公司的内在价值。只要巴菲特的分析准确无误,价值又确实在那里摆着,那么在这种类型的投资中一直亏损几乎不太可能。