市盈率(动):34.05市盈率(TTM):29.02委比:-43.09%振幅:2.35%市盈率(静):29.17市净率:3.09每股收益:0.97股息(TTM):0.20总股本:2.27亿总市值:63.78亿

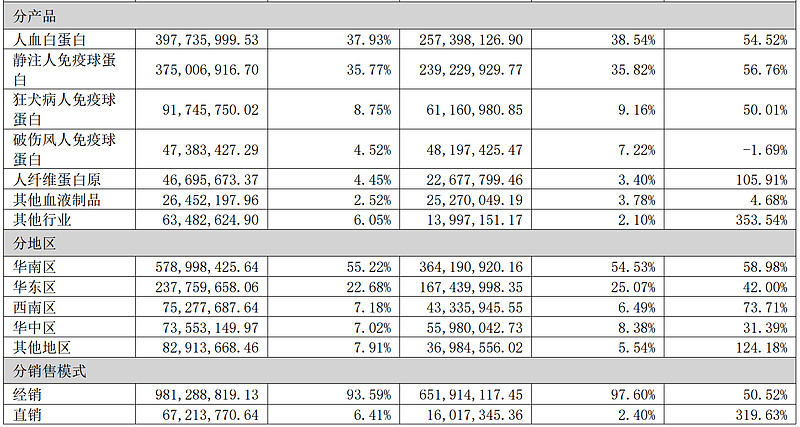

公司主营业务为血液制品,是以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物 活性制剂。公司始终围绕“中国差异化血液制品先锋,全球平台化生物医药新锐”的发展战略,以血液 制品为核心业务,积极拓展包括疫苗、基因工程产品在内的其他生物医药业务。报告期内,公司新获批 上市人凝血因子Ⅷ,产品种类包括人血白蛋白、免疫球蛋白、凝血因子 3 个大类,10 个品种,22 种规 格。

卫光生物的收入增长速度不是特别快。净利润的增长速度也不快。烟台生物的增长稳定性要比卫光生物好很多卫光生物的经营活动现金流量净额也是大于净利润的。这个也是蛮好的。

净资产收益率还行吧,不算特别高。

这家公司的利润率显然是要低于天坛生物的。

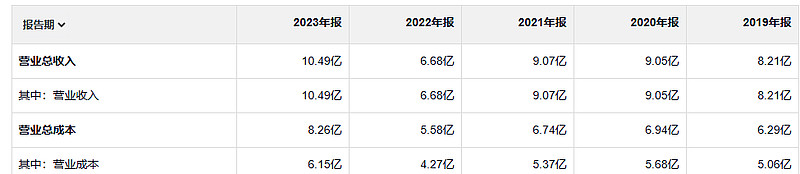

23年毛利润4.34亿。19年毛利润3.15亿。这个增长速度真是不快哈。

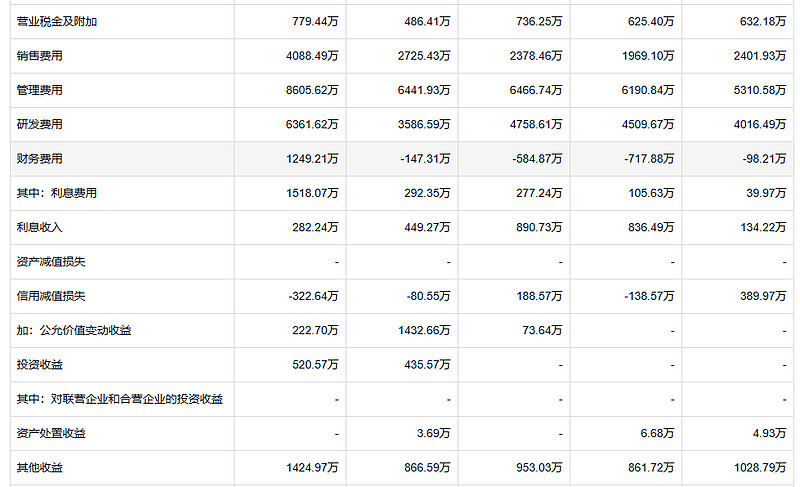

这家公司怎么利息费用还越来越多了呢?虽然这个公司净利润没有增长太多,但是每年都是在盈利啊。正常来说应该利息收入越来越多才对。公司没有资产减值损失很牛,信用减值损失也是没有。

这公司账上确实没有太多钱啊,跟刚才那个天坛生物比起来这太穷了。

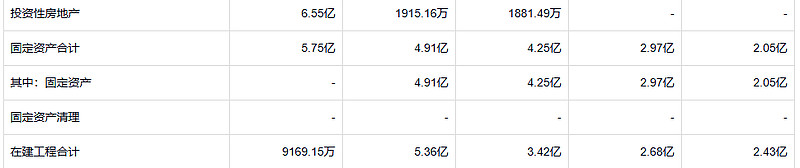

哎呀,真是每家财报都能给人惊喜。公司在23年搞出了6.55亿的投资性房地产。这是什么玩意儿?我们看一下这个公司的固定资产的话也是在增加的,但是幅度不算是特别夸张。22年的时候有5.36亿的在建工程,等二三年的时候固定资产只增加了8000万。但是投资性房地产搞出了6.55亿。是不是把之前的在建工程给搞成了投资性房地产?

还真是的 盖了一个园区,现在要出租了。真不知道应该夸他有钱还是鸡贼。

但是他这个园区的房子能租的比较好一点。租金回报率高一点。不然借4.84亿盖园区出租,这生意就亏了。

回想一下本书第一部分谈到的一些经验,投资者的主要关注点应该放在对公司的分析和正确的估值上,而不是关注什么时候会出现预期结果。许多低估值型的股票在证券组合中存续了数年。随着合伙基金规模增加,更多后续追加资金被吸收进来,巴菲特也随之增加投资组合中低价股的比例。巴菲特相信自己的方法很有效,因此并不会受到市场日复一日的波动影响;他相信早晚有一天市场会对他进行分析估值所付出的努力给予回报。