总市值:106.86亿振幅:2.46%盘后额:--委比:65.62%流通值:98.80亿市盈率(动):34.60市盈率(TTM):33.72

公司是一家专业从事过敏性疾病诊断及治疗产品的研发、生产和销售的高科技生物制药企业,在我国脱敏治疗市场 具备领先地位,并逐步推动在干细胞、天然药物(抗耐药抗生素)等其他领域的研发工作。截止报告期末,公司在国内 获准上市的药品包括粉尘螨滴剂(国药准字 S20060012,商品名:畅迪)、黄花蒿花粉变应原舌下滴剂(国药准字 S20210001,商品名:畅皓)、粉尘螨皮肤点刺诊断试剂盒(国药准字 S20080010,商品名:畅点)、屋尘螨皮肤点刺诊断 试剂盒(国药准字 S20190022,商品名:畅点 II)、黄花蒿花粉变应原皮肤点刺液(国药准字 S20230024)、白桦花粉变 应原皮肤点刺液(国药准字 S20230023)、葎草花粉变应原皮肤点刺液(国药准字 S20230025)。 2023 年 5 月,国家药品监督管理局批准了公司申报的黄花蒿花粉变应原舌下滴剂增加儿童适应症的药品补充申请。 本品是一种变应原提取物,批准作为特异性免疫治疗用于经过敏原检测为黄花蒿/艾蒿花粉过敏引起的变应性鼻炎(或伴 有结膜炎)的 4 岁及以上儿童和成年患者。本品扩展儿童适应症人群的药品补充申请获得批准,扩大了本品的适应症适 用人群,有望提升本品市场竞争力。

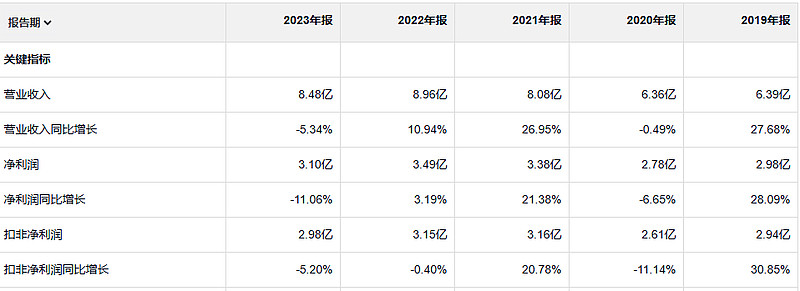

我武生物。这家公司的增长速度不是很快,无论是净利润还是收入,过去五年没有一个非常快的增长。一家公司的经营活动现金流量净额是和净利润差不多。说明这家公司的盈利质量是没有问题的。就是这个增长速度确实有点儿慢。

我这家公司的毛利率可是真的高啊。茅台和他比都显得。。。销售净利率也是可以的。

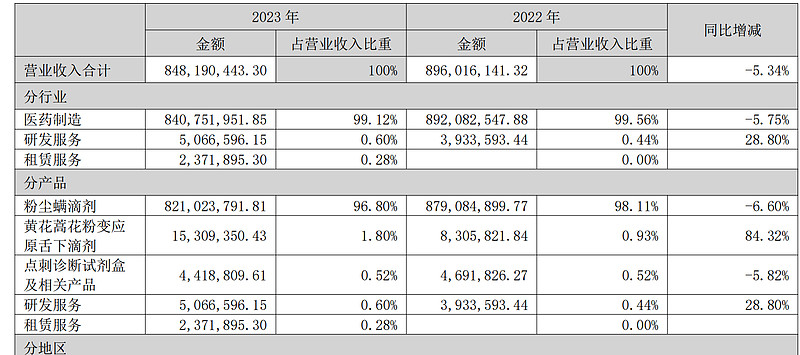

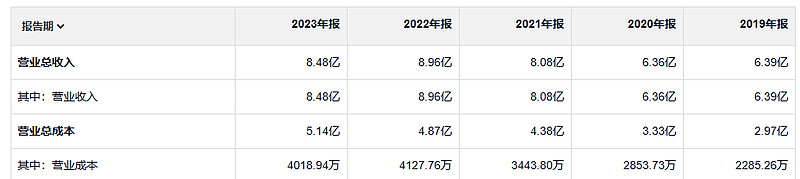

个公司的毛利率基本上就是营业收入去个零头就行。2023年毛利润8亿 2019年毛利润6.2亿。

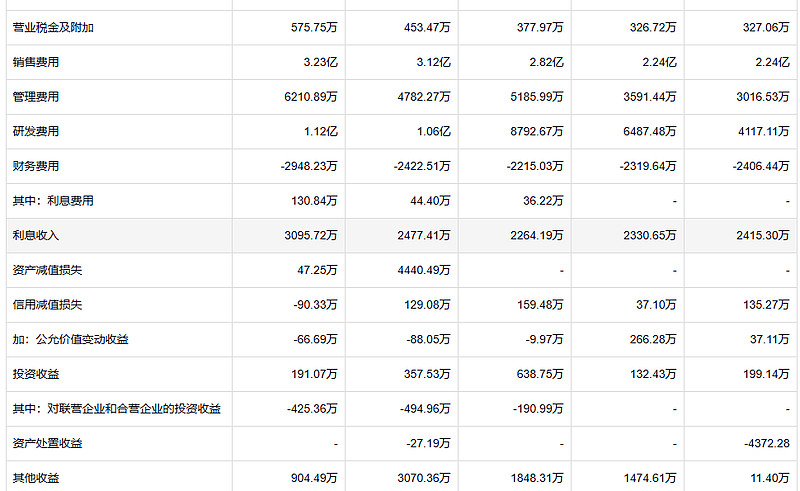

公司的费用方面没有什么问题,资产减值,信用减值也不多。这公司的运营还是比较稳定的。2022年有一笔比较大的资产减值损失。不过在年报里面他是归到其他里面。也没有具体解释到底这个其他指的是什么。

公司的应收和前几年比起来还减少了,存货增长也不多。或者说存货的基数本来就很小。

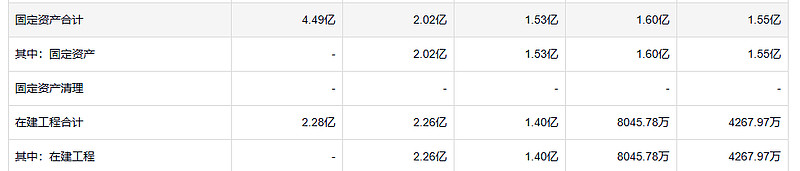

公司的收入虽然增长不太多,但是公司的固定资产增长速度倒是挺快的 而且23年还有2.28亿的在建工程。

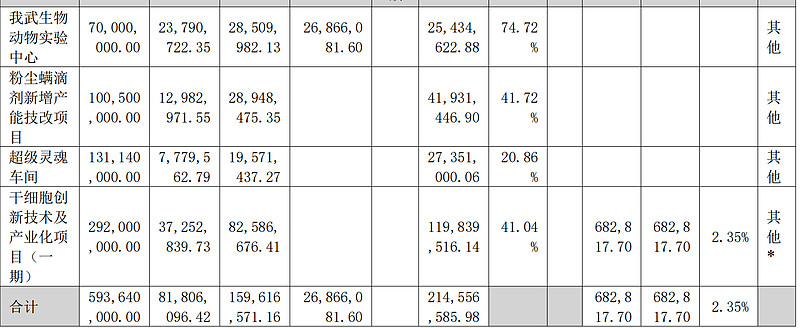

看了一下年报里面的在建工程。感觉后面还要再投3.7亿。这个公司账上的钱是够的。在建工程里面有一个叫超级灵魂车间。不知道什么叫灵魂车间?这个公司还挺有意思的啊。名字起的都很特别。

把投资规模先放在一边,所有投资者都可以按照巴菲特的引导,找到一个确实符合我们要求的投资方法后开始买进。巴菲特一般把总资产的5%~10%用于持有5~6只低估值型的股票,以更小的仓位持有其他10~15只低估值型的股票。