总市值:43.92亿振幅:2.62%盘后额:0.00委比:-100.00%流通值:42.22亿市盈率(动):亏损市盈率(TTM):26.97

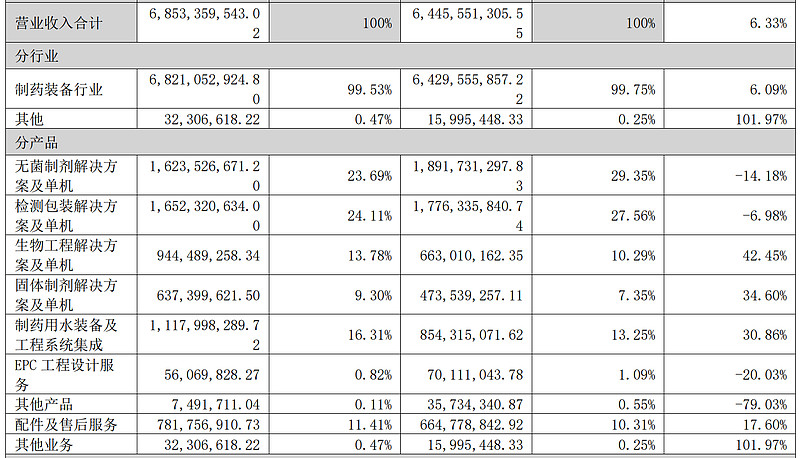

公司主要产品横跨生物药、原料药、中成药、化学药等全领域。主要业务涵盖制药用水、生物工程(含不锈钢及一 次性整体解决方案)、无菌制剂、固体制剂、检测后包、中药制剂、智能与信息化、EPCMV 服务等板块,具备水剂类整体 解决方案和固体制剂整体解决方案能力。主要控股子公司业务包括德国 ROMACO 集团(固体制剂整体解决方案)、楚天华 通(制药用水)、四川省医药设计院(医药工程咨询与设计)、楚天智能机器人(医药生产机器人)、楚天华兴(医药精密 设备及零部件)、楚天源创(生物药设备)、楚天思优特(一次性技术产品)、楚天微球(微球)、楚天思为康(细胞处理 系统)、楚天长兴(精密制造)、楚天飞云(硬胶囊填充及高纯制氮机)、楚天科仪(离心机、实验室设备等)、楚天净邦 (净化工程)、楚天派特(多肽合成系统)、楚天新材料(陶瓷泵设备)、楚天博源(粉固体连续化生产)。在“一纵一横 一平台”产品布局下, 公司致力于在横向上搭建涵盖主要药物制剂设备的全产品链,纵向上实现针剂药物生产装备的全 产业链贯通,成为医药工业生产 4.0 智慧工厂解决方案的提供者,力争在 2030 年前后成为全球医药装备行业领军企业 之一。

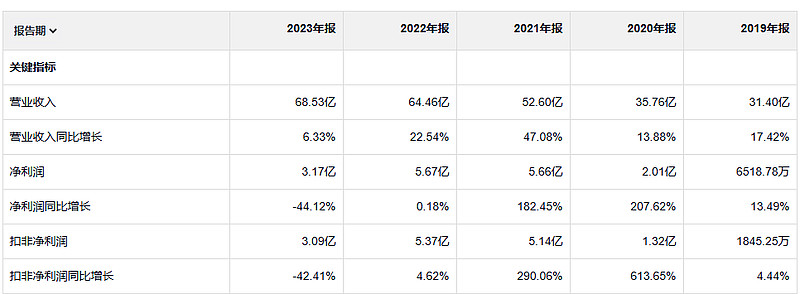

楚天科技的增长速度还是非常快的。收入四年就翻了一番。利润更是有一种原地起飞的感觉。

公司的增长虽然很快,但是净资产收益率并不是特别高。甚至有些年份儿还非常低。

公司业务的利润率也不是非常高。毛利润率还可以,净利润率就非常低了。

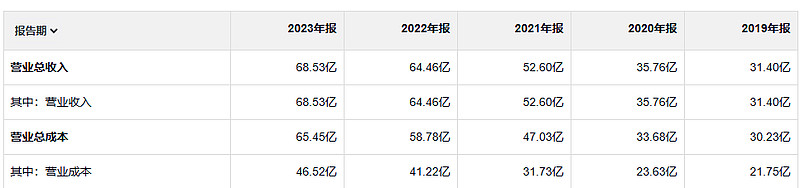

2023年毛利润22亿。2019年毛利润9.7亿。

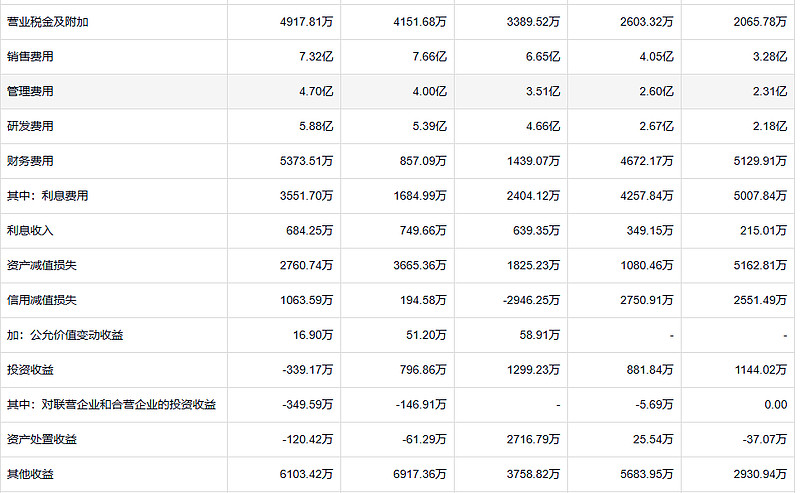

这家公司虽然收入比较高,但是各项费用也是非常高的。也就是说这家公司运营成本其实是偏高的。资产减值和信用减值都还可以他们的收入比是不高的,但是和他们的净利润比的话就不那么低了。

楚天科技的应收和它的收入增长速度差不多。

存货的增长速度就是大于收入的增长速度。另外存货是资产减值损失的主要原因。

这家公司除了自身的发展之外,也是通过并购进行扩张。现在积攒的商誉已经达到了9亿。

这家公司的短期借款和账上的货币资金相比已经有点儿多了。

这家公司也不能说是差,但是运营成本有点高,净利润率有点低。就是二四年开局很不好。

一旦你开始通过激励机制来观察这个世界,很多原本很具挑战性的事情就变得更容易做出决定。如果我们知道一个人的动机是什么,就很可能知道他们会做出怎样的行为。合伙公司的构建过程带给我们的经验,远远不只是学会下一次如何避免选错投资经理那么简单,虽说在这一点决定上也给了我们很大帮助。