总市值:53.92亿振幅:2.28%盘后额:--委比:-52.94%流通值:33.76亿市盈率(动):309.76

公司属于医疗器械行业,是一家专业从事医疗诊断、监护设备的研发、生产和销售的高新技术企业。经过多年发 展,公司已经形成院线类、家用类和其他类三大产品体系,涵盖血氧类、心电类、超声类、监护类、血压类、分析测试 类等多类产品以及数字化医疗健康服务,建立了完善的研发、生产和销售体系,产品广泛应用于各级医院、门诊部、社 区卫生服务中心、村卫生室、体检中心、养老机构、企事业单位、家庭和个人等多个场合。

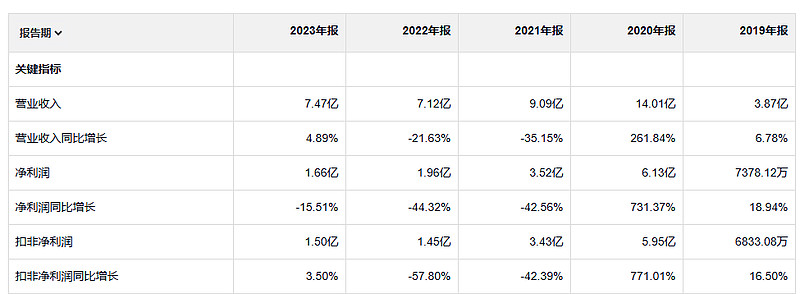

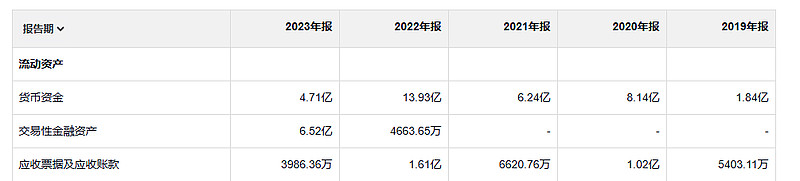

康泰医学是2020年上市的。这家公司也做到了上市即巅峰。上市以后业绩逐年下滑。净利润从上市时候的6亿变到2023年的1.66亿。24年一季度净利润暴跌97%以上。你这个公司目前的这个发展趋势,这是奔着亏损去的。另外2020年虽然盈利有六个亿,但是经营活动产生的现金流净额只有870万。之后每年的经营活动产生的现金流量净额都是小于净利润的。单看这些数据,我都有点儿怀疑这个公司是一个财务造假的公司。

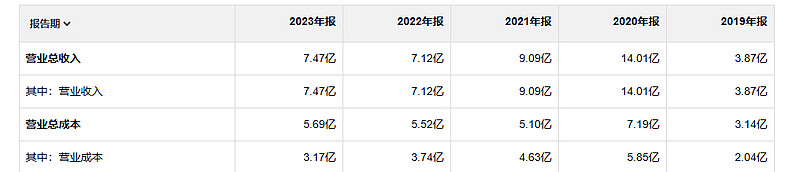

公司的毛利率,净利率都还可以。

2023年毛利润4.3亿。2020年毛利润8.16亿。

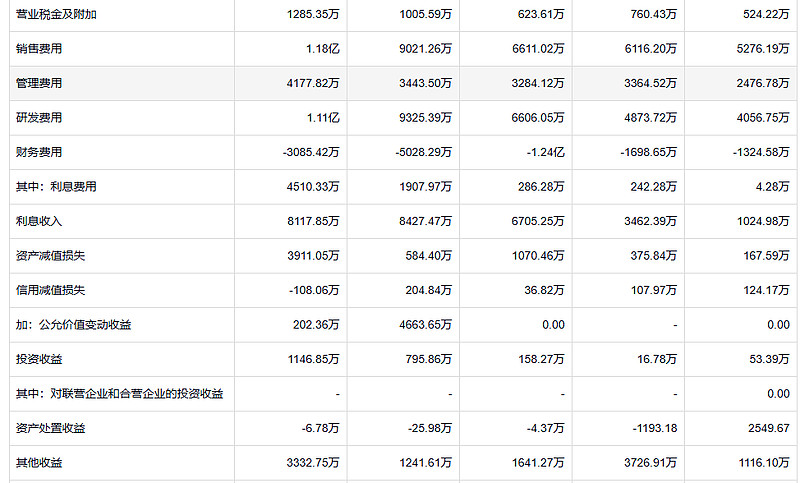

是的,费用结构是研发费用和销售费用占比最高。管理费用占比是比较低的。但就这个费用结构还是比较合理的。他公司的投资收益并不是很多。就是说他的净利润小于经营活动现金流净额是应收和存货造成的。

这家公司的应收是非常少的。

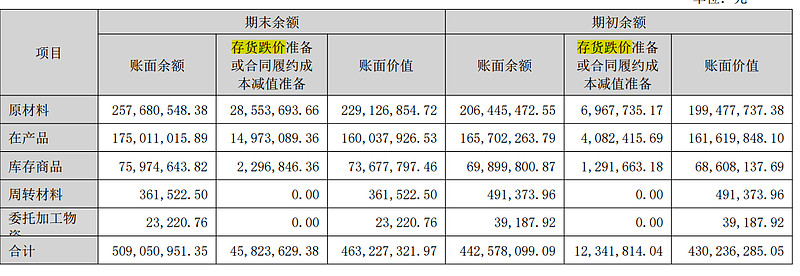

存货是非常多的,哪怕收入下降的情况下存货还是增加的。也就是说这几年挣的利润其实都变成了存货。

这个公司的存货构成也够特别的,在存货当中原材料占比最高,其次是在产品这产品还好理解一点,为什么要囤这么多原材料呢?

公司上市以后也没有大规模的扩建,在建工程属于比较少的。既然在固定资产投资上这么克制,为什么会产生那么多存货呢?

康泰医学这家公司的现金流其实是有问题的。哪怕上市以后还借了这么多钱。这个公司的未来我很不看好。

如果发生亏损,不会将我作为普通合伙人先前分得的利润回填,但需要用将来的超额利润弥补。我妻子和我是合并后合伙基金账户中投资最多的,大概占合伙人总资产的1/6,所以如果亏损,我们会比其他家族合伙人亏得更多。我会在合伙人协议中增加一个条款,禁止我或我的家人购买任何有价证券。换言之,我将把自己所有的有价证券投资都放在新的合伙人账户里,所以我肯定要和大家共进退。如果收益率超过6%,我可以获得分成。