总市值:16.19亿振幅:2.44%盘后额:--委比:33.45%流通值:12.93亿市盈率(动):111.61市盈率(TTM):亏损

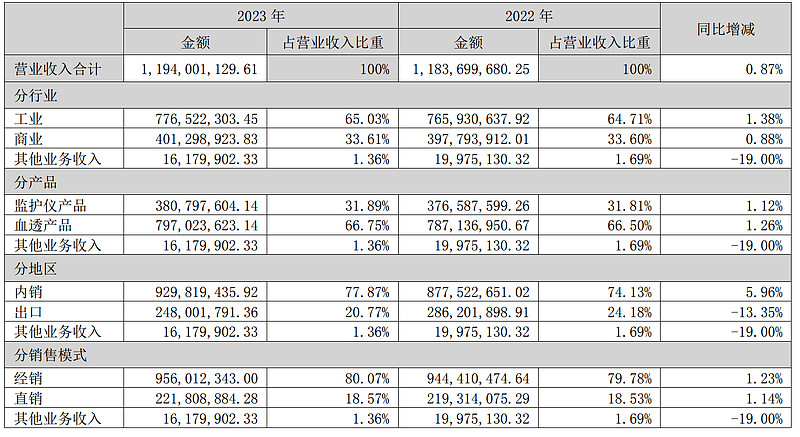

公司主营业务为医疗器械产品的研发、生产、销售、服务,主要涵盖健康监测和血液净化两大业务板块:一是健康 监测板块,为医疗监护设备及配套产品,主营产品为监护仪设备、心电图机、输注液泵、脉搏血氧仪、中央监护系统、 可穿戴医疗产品等,广泛应用于家庭保健、社区医疗、普通病房、急诊室、高压氧舱、ICU、CCU、手术室等领域;二 是血液净化板块,为血液透析产品,主营产品为血液透析设备(机)、血液透析器、透析液过滤器、血液透析粉/透析液、 透析管路、穿刺针、消毒液、透析用制水设备、消毒系统、浓缩液集中配供液系统、腹膜透析设备及配套使用的腹膜透 析管路等产品,广泛应用于急慢性肾功能衰竭领域的治疗。

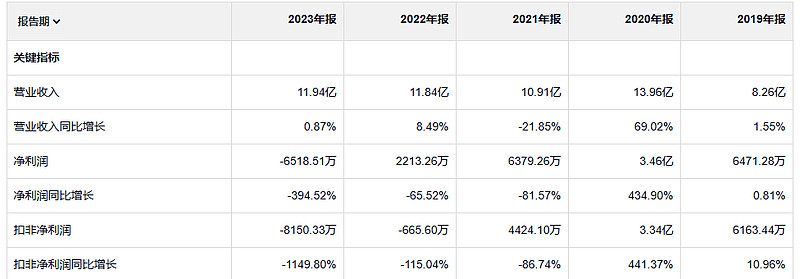

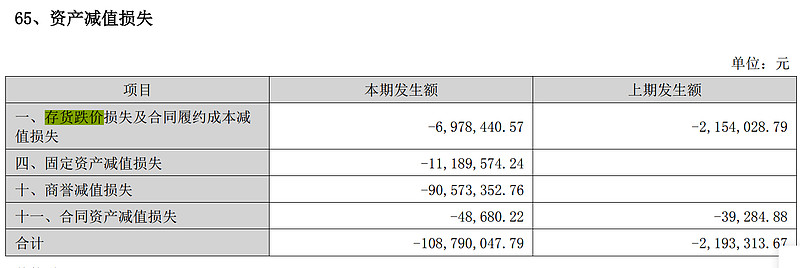

宝莱特23年前三季度都还好好的,到第四季突然就亏损了,“公司在 2023 年年度计提各类减值损失,金额为 11,657.90 万元,导致 归属于上市公司股东的净利润同比大幅下降。” 按照年报的说法就是减值造成的,真不知道怎么评价公司的这种操作。这家公司的经营现金流是好的。业绩忽高忽低的,20年好的一塌糊涂23年就这么莫名其妙的亏损了。

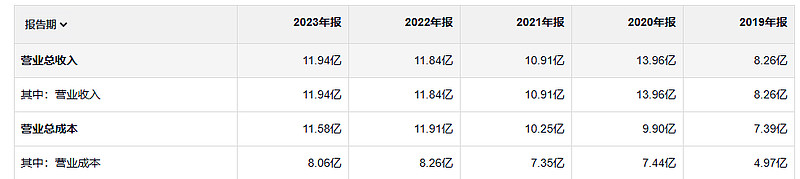

这家公司的毛利率还可以,但是净利率就有点太低了

23年毛利润 3.88亿 19年毛利润3.3亿

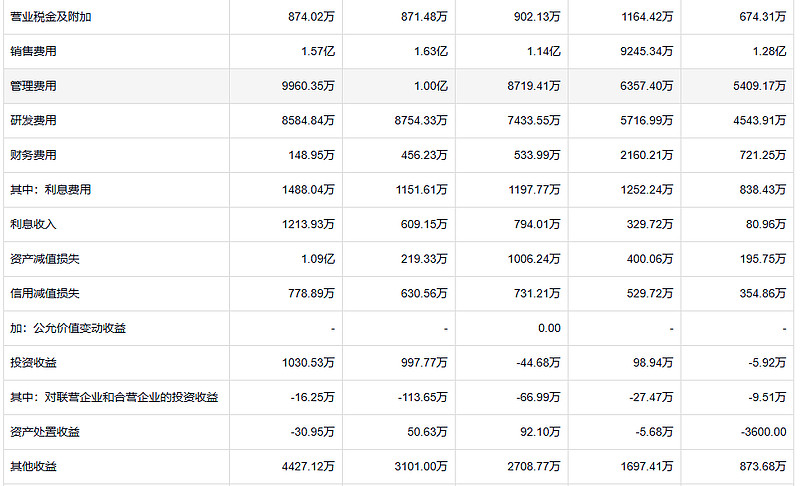

以这个公司的收入和毛利润来说,它的费用太多了。这些费用加一起公司就没什么盈利了。23年的话,因为有1.09亿的资产减值损失,所以就成亏损了。

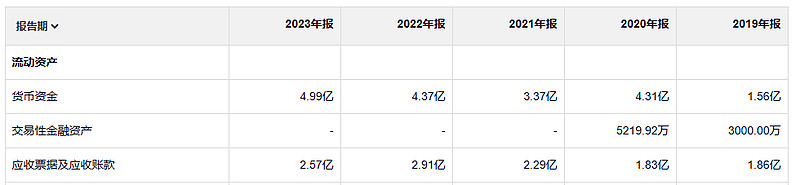

公司账上的现金不是特别多。关于23年的是由资产减值造成的,所以并没有对货币资金造成太大的影响。

23年的资产减值损失主要是商誉减值了9000万。固定资产减值了1000万,存货贡献了700万。

公司的收入和公司的固定资产相比的话,收入的增长速度显然是慢于固定资产的增长速度。

借款倒是越来越多了。

这家公司看下来以后会给人一种没有信心的感觉。不知道他将来的业绩会怎么样?是不是就是传说中的没有护城河?

我们已经开始进行一笔可能规模很大的投资,现在正在公开市场收集筹码,我当然希望这只股票至少在一年里不要上涨。这样的投资可能影响短期业绩,但是把时间拉长到几年,不但非常有可能实现超额收益,而且还可以获得极高的防守型特征。