总市值:28.25亿振幅:5.82%盘后额:0.00委比:-52.64%流通值:28.23亿市盈率(动):64.94市盈率(TTM):58.2

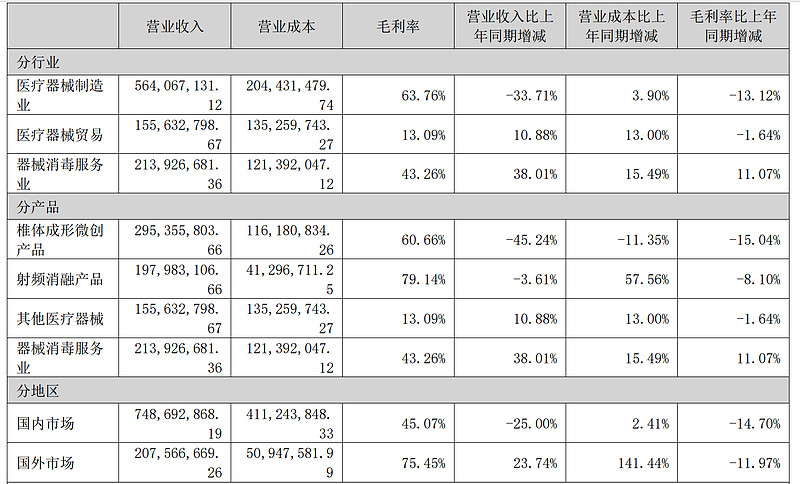

公司主要业务属于骨科植入医疗器械的生产、研发、销售及服务,主要产品包括脊柱微创类产品、 骨科创伤类植入器械产品等;全资子公司 Elliquence 主要从事手术能量平台及高值耗材的研发、生产和销售;控股子公司 洁诺医疗的主要业务为为医疗器械、设备、医疗卫生材料及用品提供专业的清洗、灭菌整体解决方案。

凯利泰的23年收入下滑主要是集采的原因,这家公司的净利润应该说不是特别好,但是经营现金流非常好。

公司的毛利率下降一些 还是比较高的

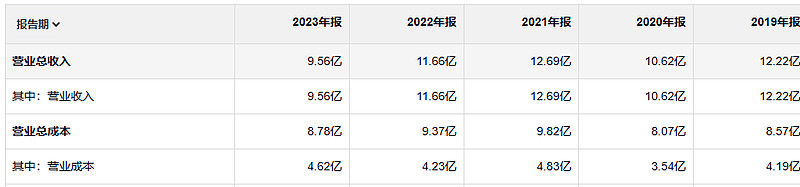

23年毛利润5亿。19年毛利润8亿。

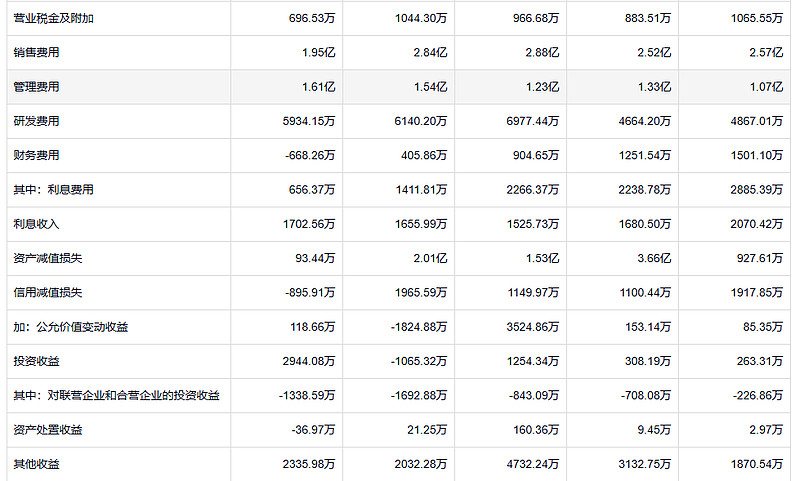

23年的净利润是1亿。23年的盈利主要是由于销售费用的减少和资产减值损失的减少。这家公司过去几年资产减值损失非常多。所以说每年盈利的状况主要是由于资产减值损失的情况。

应收是在减少的,另外就是造成的减值损失也是在减少

公司的存货相对于收入来说也不算特别少,但是造成的减值损失是比较少。

大公司过去几年大额的资产减值损失主要是由商誉减值造成的。这件事情也不好说,他到底是好事还是坏事,说他是好事吧,他影响利润。而且商誉减值就说明公司当时溢价收购是一个不明智的选择。你说他是坏事吧,商业简直其实并没有影响公司的经营现金流。甚至还有一点点隐藏利润的意味。就这家公司的商业减值来说的话,应该是一个偏负面的。

这家公司的借款是在减少的。

正如巴菲特所言,大部分情况下激励机制运作得很糟糕。然而,你所能做的就是竭尽全力。如果你准备从外面找一位投资经理,不如比较一下巴菲特合伙公司的运作体系和他的基金结构,以避免出现激励机制带来的偏差,这才算得上是一个良好的开局。