总市值:19.27亿振幅:6.65%盘后额:0.00委比:-39.91%流通值:4.82亿市盈率(动):44.99市盈率(TTM):21.97

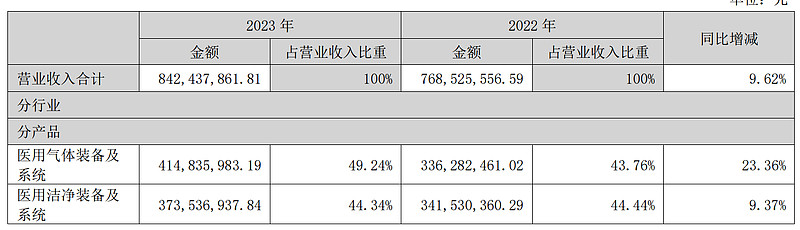

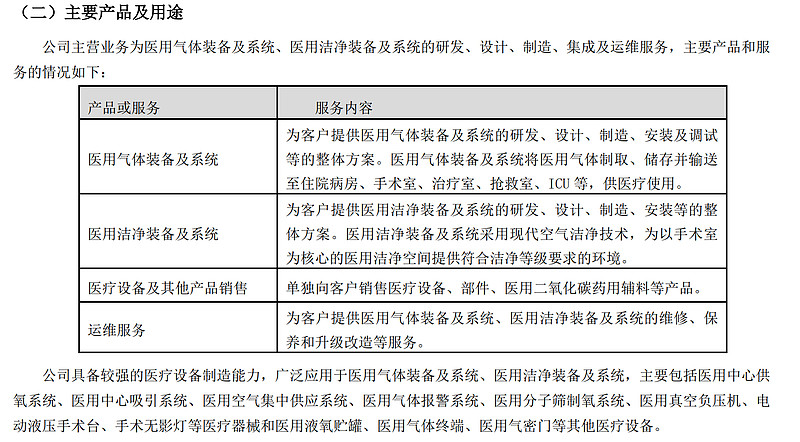

公司主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务

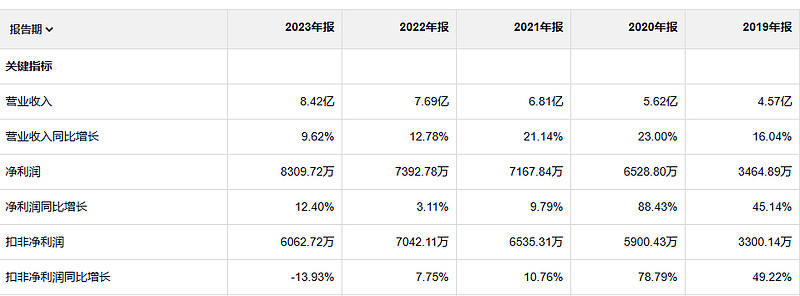

港通医疗的盈利看起来一直在增长,增速也不慢,但是这家公司的经营现金流却不太好,始终小于净利润,五年经营现金流净流入基本是零,这就很不对了

利润率也不是很高,

23年毛利润2.3亿 19年毛利润 1.3亿

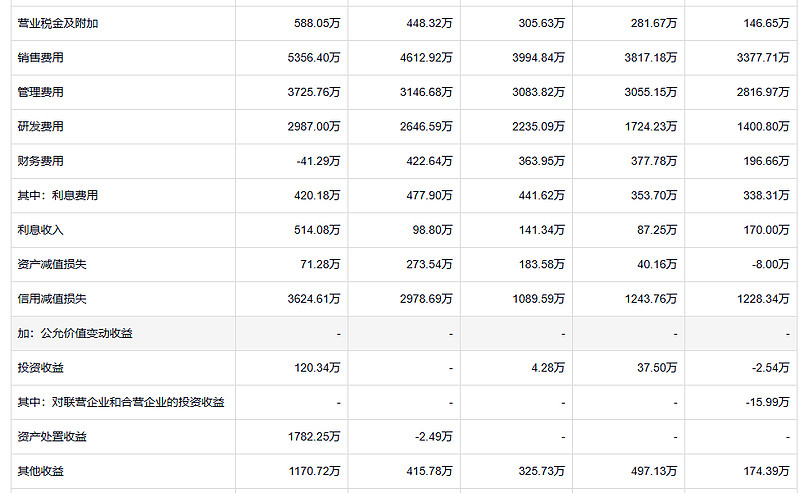

这家公司的费用不算特别高,但是这个信用减值就有点辣眼睛了。怎么这么多要不回来的坏账

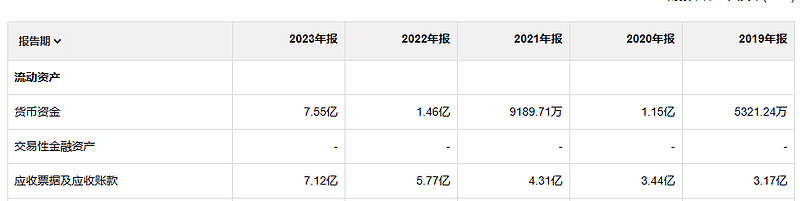

一年的收入才8亿,应收就7亿,这生意做得缥缈呀

存货也不少,增长倒是没应收那么快

公司的固定资产也不多,这倒不是什么缺点

借款为啥不还掉呢?

对于每一个有限合伙人来说,利息条款生效的门槛都是6%,超过这一数字,巴菲特就可以从利润中抽取25%。因为他认为平均每年市场会上行5%~7%,所以把利息条款的门槛设在这一水平上,使得他只有超过市场平均收益率才可能取得分红,否则一分钱都没有。他还设定了一项更高的水准——如果每年的收益率低于6%,那么之后的年份里,他会先向股东补齐低于6%的缺额,之后再继续抽取分红。