总市值:57.65亿振幅:2.19%盘后额:0.00委比:26.99%流通值:11.92亿市盈率(动):26.11市盈率(TTM):20.80

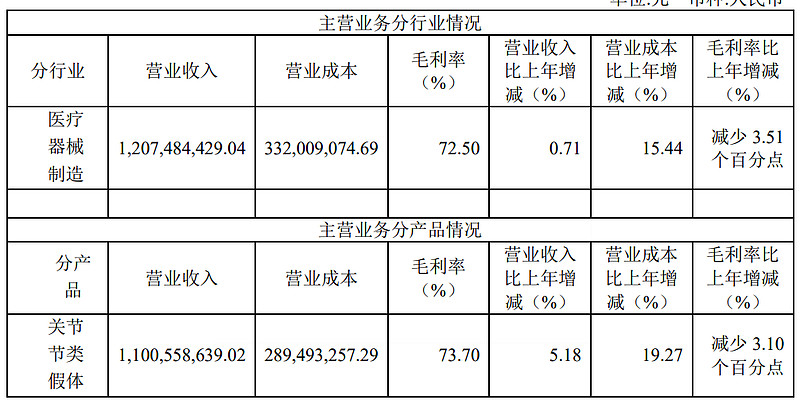

公司是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研发、生产与销售。 公司在骨科植入医疗器械领域是国内产品线齐备、规模领先、具有较强市场竞争力、行业排名领 先的民族企业,为骨科患者、医生及合作伙伴提供骨科耗材的整体解决方案,实现骨科细分领域 的全覆盖,主要产品为关节、脊柱、运动医学、创伤及骨科手术器械,其中关节假体产品涵盖髋、 膝、肩、肘四大人体关节以及小关节等,脊柱类植入产品为脊柱内固定系统的全系列产品组合, 运动医学类产品为带线锚钉、界面螺钉、带袢钛板、门型钉、外科缝线等。

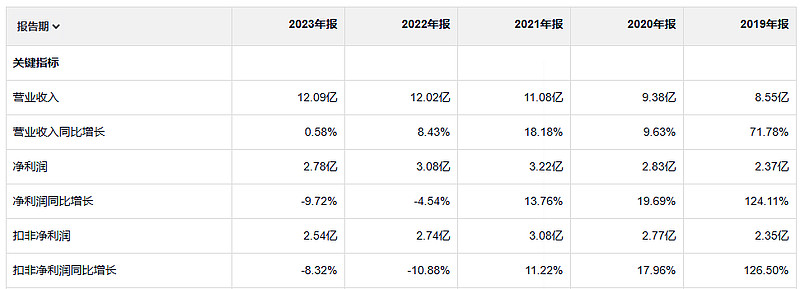

春立医疗的盈利质量不是很好,经营现金流小于净利润,并且21年上市之后最近两年业绩都是下滑的的,24年还在下滑,看公司年报提到集采,应该是这个原因让产品的价格下降造成利润一定的下滑,这个好像也不能完全看成坏事,但是也不知道将来会怎么样

净资产收益率还是可以的,利润率也是可以的,但是有一定的下滑 可能和集采有关。

23年毛利润 8.76亿 19年毛利润 5.91亿

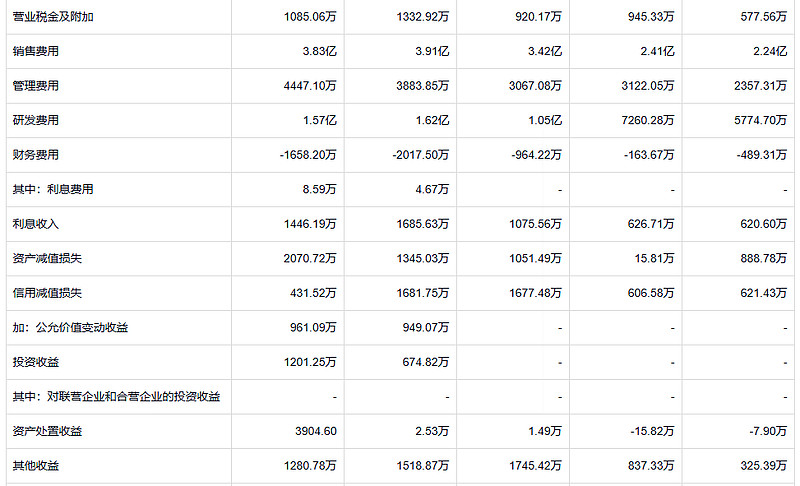

看这家公司的费用结构感觉这还是一家不错的公司,管理费用少,研发销售费用多。

减值损失有点多,如果控制一下盈利会更好

存货和应收确实需要控制一下,正常来说 集采影响价格,但是对于销量应该是促进的。不过问题也还不大,没有到失控的程度,这两个指标可以再观察观察

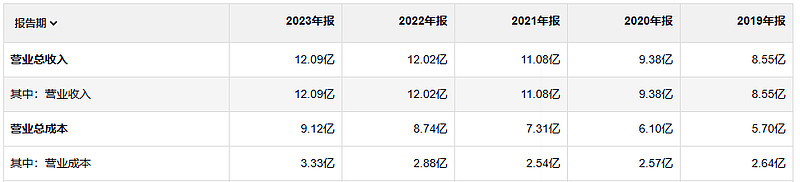

公司上市以后扩张的还是比较迅速的

如果新一轮牛市降临,他不会把大幅上涨看成是终将下跌的危险信号以及赚取丰厚利润的机会;而反过来认为,这是对通货膨胀假说的证明,并且因此而不断地购买普通股,既不管市场水平有多高,也不管股息回报有多低。这种做法必将带来懊悔。