市盈率(动):11.33市盈率(TTM):13.29委比:-24.37%振幅:2.44%市盈率(静):11.88市净率:1.11每股收益:0.47股息(TTM):0.16总股本:4.41亿总市值:27.43亿

公司主要从事医用穿刺针、医用输注器械等医疗器械的研发、生产、销售和服务,在临床上 广泛应用。公司的主要产品有穿刺护理类、输液导管类、留置输注类、穿刺介入类、医疗美容类、药包 材类、动物医疗类、胰岛素给药类、标本采集类、有源医疗器械类。

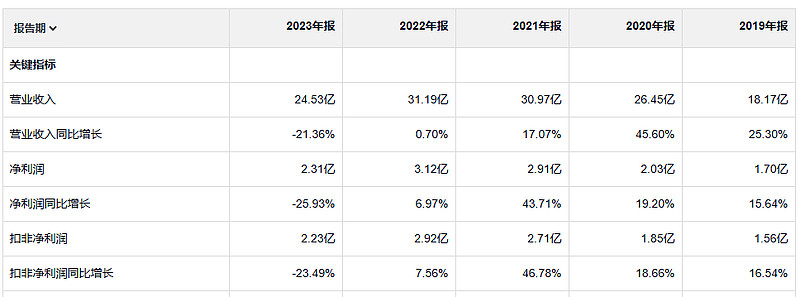

增长不是很快 最近五年,盈利的质量是好的,准确说23年业绩下滑,之前的增长还挺好。24年业绩还是在下滑。

净资产收益率还可以,

公司的利润率还是比较低的,走的是薄利多销的路线

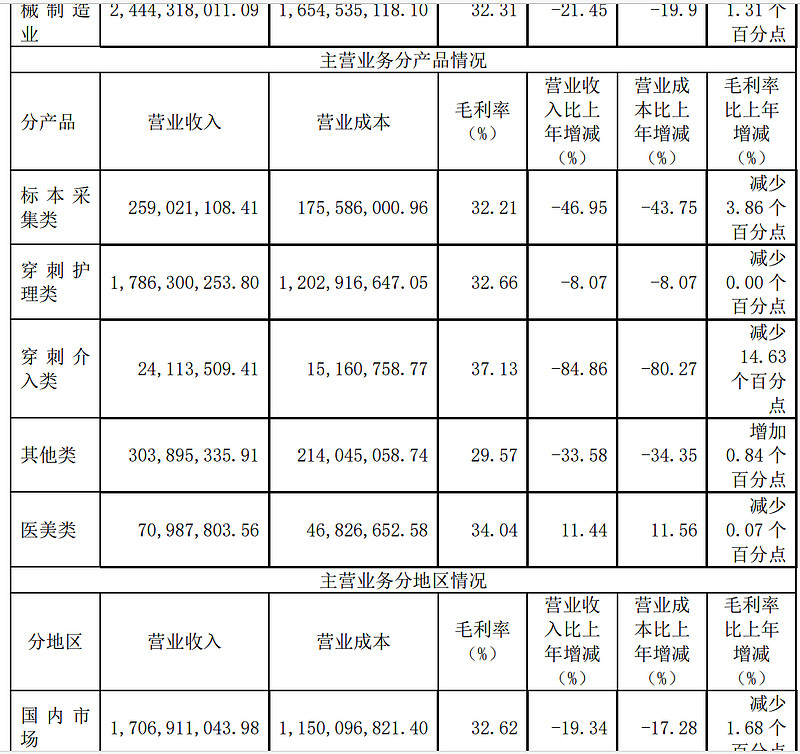

23年毛利润 8亿 19年毛利润 6.9亿

公司的运营效率还是挺高的,也没有太多的减值。

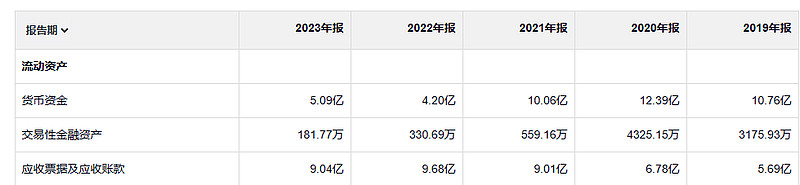

应收看起不少,不过没有太多的减值,可能就是这样 的经营模式

很好奇这个公司21年4.46亿的在建工程哪里去了,

公司的资金压力是有的,这么多短期借款。

与通货膨胀有利于企业及其股东的说法相去甚远,其实际效应恰恰相反。该表最突出的数据,是1950~1969年间公司债务的增长。奇怪的是,经济学家和华尔街对此很少关注。公司的债务在此期间增长了近4倍,而其税前利润仅增加了一倍多一点。由于利率的大幅增加,现在,公司的总体债务水平显然成了较为重要的负面经济因素,而对许多具体的公司来说,则是一个真正的麻烦。(请注意,公司1950年的息后税前利润大约为其债务额的30%,而1969年仅为13.2%。1970年的情况一定会更不令人满意。)从总体上看,11%的公司资本利润率中,有很大一部分来自其巨额的新增债务(这些债务的成本为4%,考虑税收优惠后要更低一些)。尽管存在通货膨胀,但如果我们的公司债务仍保持在1950年的水平,则其股权资本的利润还会进一步下降。