总市值:134.86亿流通值:134.86亿市盈率(动):51.06市盈率(TTM):39.69

公司系一家国内领先的体外诊断产品提供商,主营业务为以化学发光免疫分析法为主的体外 诊断仪器及配套试剂的研发、生产和销售,及部分非自产医疗器械产品的代理销售业务。

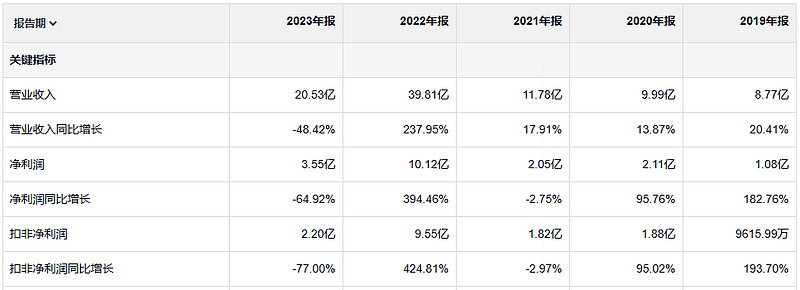

23年看起来很差但是和21年比的话其实也还行,22年应该是享受了一波新冠检测的红利,不过24年还在下滑就有点 。。。

这个公司的净资产收益率也是很优秀的,23年估计是净资产增加造成的。利润率也是可以的。

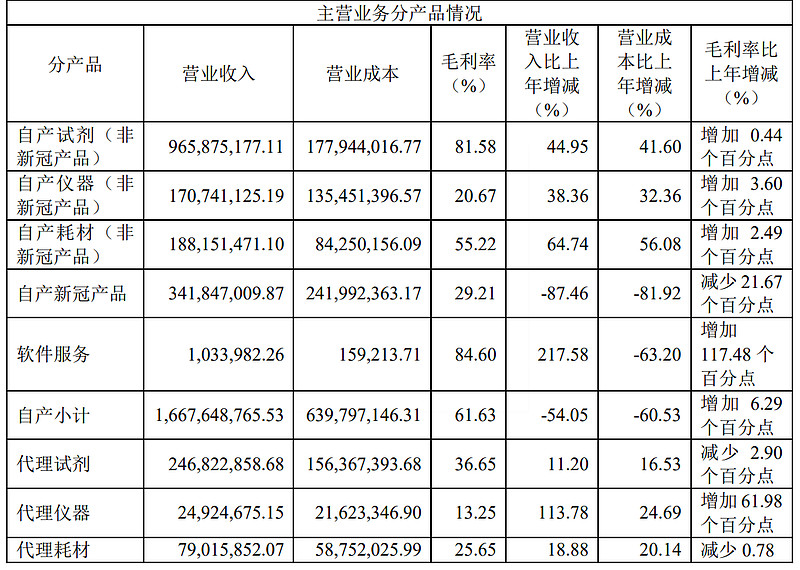

23年毛利润11.66亿 19年毛利润 4.44亿

新冠造成的业绩上升,除了让这个公司的 费用增加,也扭转了公司的财务状况,让公司一下变得有钱了。

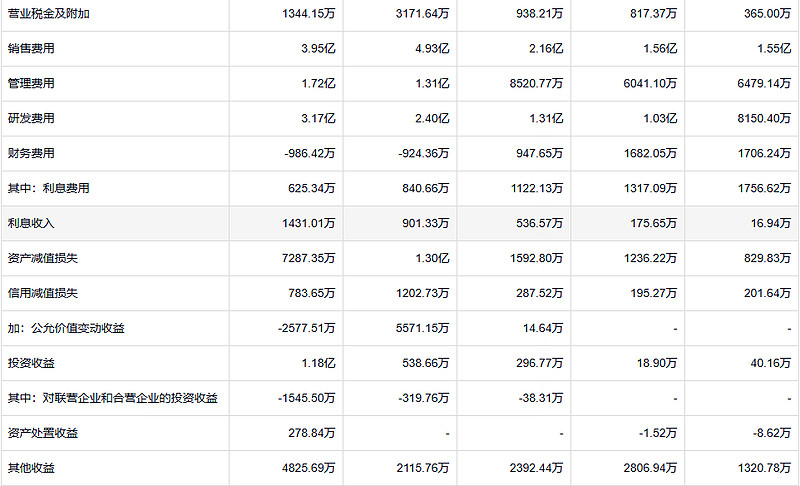

资产减值有点多,最近两年减值了2亿,

这个公司的现金少了很多,一部分是用来还贷款 一部分是用来搞扩建

怎么公司的借款还增加了? 估计是把借款的费用资本化了。真是一堆的会计小技巧。

1972年初,蓝筹印花公司以2500万美元购买了禧诗糖果公司。当时,禧诗糖果的有形资产大约800万美元。(在这个案例中,应收账款被归类为有形资产,这对企业分析而言很合适。)这个水平的有形资产足以在不用举债的情况下,维持公司正常运营,除了季节性的短期借款。禧诗糖果当时的税后利润约为200万美元。以1972年的美元不变价值来看,这种盈利水平保守地代表了禧诗的未来盈利水平。