总市值:95.74亿 流通值:68.71亿市盈率(动):19.84市盈率(TTM):17.95

公司作为国内体外诊断产业领军企业之一,致力打造最优体外诊断检测平台,目前拥有生化检测系统、血凝检测系 统、发光检测系统、血型检测系统、病理检测系统和液体活检 CTC。2020 年,国药投资入股九强生物,共同布局医疗器 械体外诊断领域。多年的稳定发展与完善积累,形成了遍及全国的营销和服务网络。公司一直专注体外诊断产品系统的 研发,拥有一流的产品研发团队,建立起化学法、酶法(含循环酶法)、普通免疫比浊法、胶乳增强免疫比浊法、克隆 酶供体酶免疫测定技术(CEDIA)、酶增强免疫测定技术(EMIT)等生化研发平台,同时也具备高水平的全液体血凝研发 技术团队。

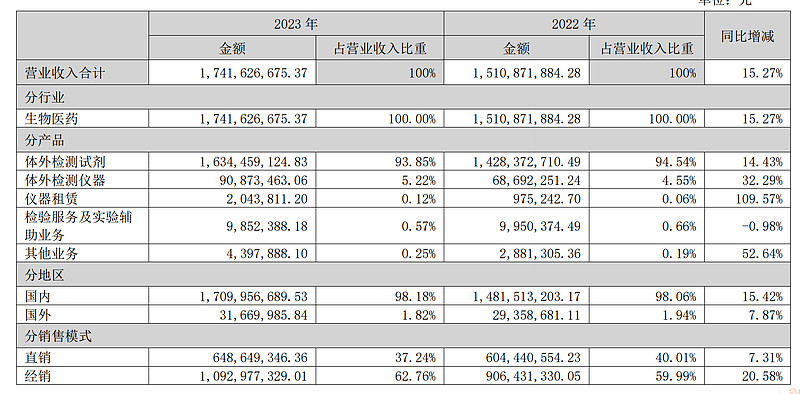

九强生物的盈利质量略差,只是略差,但是这个公司的收入增长还是非常快的,比刚刚的基蛋生物要快,收入增长还行吧,起起伏伏的,五年来看还是不错的。

净资产收益率还可以,但是和其他同行比起来好像不算特别高,那几位有时候都干到20%以上了。

利润率还是比较高的。

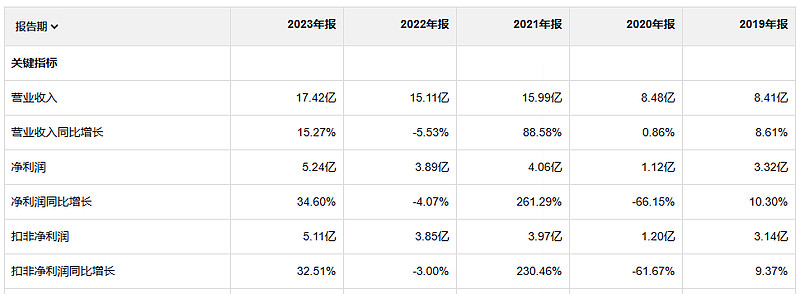

23年毛利润 13亿, 19年毛利润 5.8亿

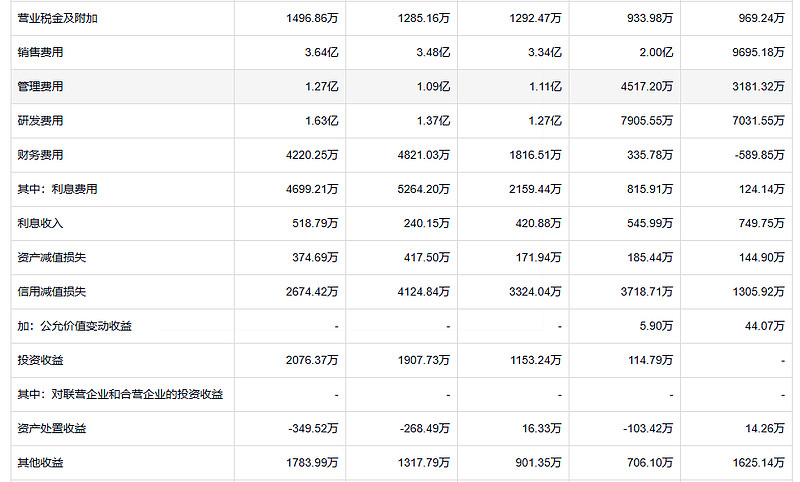

九强生物的利息费用越来越高,这不是一个好的事情,正常来说公司是盈利的不至于钱越借越多。

九强生物的信用减值比较多,这个和他的经营现金流比较差有一定的呼应关系。

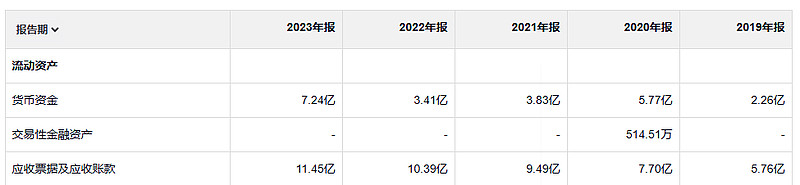

这个公司的应收是真的有点多,怪不得信用减值多。

16亿的商誉 这好像也不应该是他这个规模营收公司该有的 。

这个公司感觉不是一个很踏实的企业。

股票的价格会继续上下波动,有时甚至很剧烈,经济也会有波澜起伏。然而,随着时间的推移,相信我们拥有的这些企业会继续以令人满意的速度提升价值,这是个大概率事件。