市盈率(动):4.38市盈率(TTM):16.88 总股本:10.13亿总市值:79.58亿

诺普信是一家研产销环境友好型绿色农药制剂和植物营养等农业投入品、从事现代特 色作物生鲜消费经营的国家高新技术企业、行业龙头企业,长期扎根农村,专注服务农民。 通过近 30 年深耕中国农村市场,在农资分销和农业技术服务、以及现代特色作物生鲜消 费领域等方面进行了持续的探索实践,构建了独有的核心竞争力。

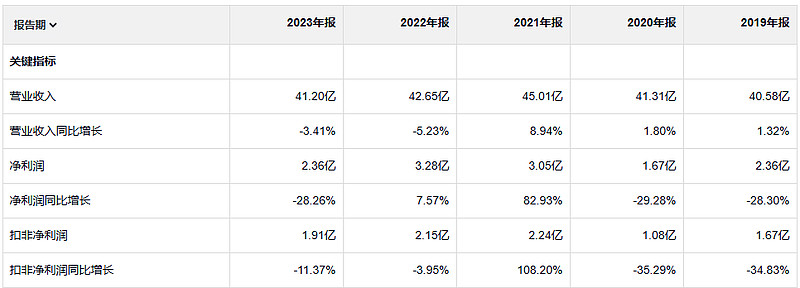

经营活动产生的现金流量净额是大于净利润的,公司盈利的质量是好的,过去五年并没有太明显的增长,24年一季度增长比较快

净资产收益率不是很高,净利率很低,

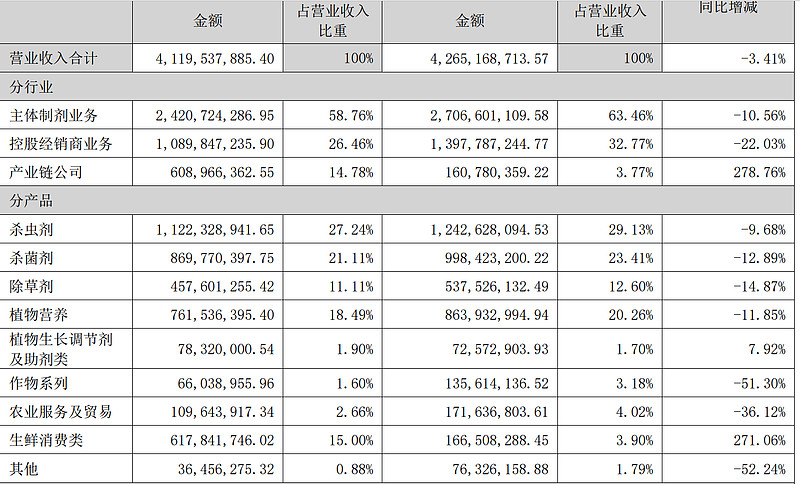

23年毛利润 12.2亿, 19年毛利润 10.6亿

利息费用和资产减值还有信用减值 侵蚀了不少利润,这三项如果减少了利润会好看很多。

应收倒是没怎么增长,但是每年几千万的减值还是有点伤利润里的,不理解为啥公司不改变一下这种状况,欠钱不还 然后就自认倒霉,然后继续这么赊销,继续欠账不还,继续自认倒霉?

资产减值中存货贡献了25%,其他的减值是长期投资 固定资产 商誉等贡献的。

钱是越欠越多

资金太多是获得超级投资回报的敌人。伯克希尔公司现在的净资产是119亿美元,而当年,芒格和我接手管理之时是2200万美元。尽管市面上一如既往有很多优秀的公司,但是考虑到伯克希尔目前的资本规模,很多机会已经不值得考虑。我们现在只考虑那些至少可以投资1亿美元的机会。鉴于这个最低限额,伯克希尔的投资空间大大缩小了。