市盈率(动):18.21市盈率(TTM):23.49 总股本:4.84亿总市值:329.20亿

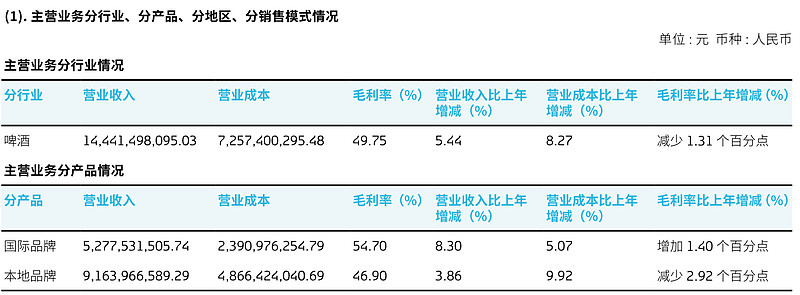

公司所从事的主要业务为啤酒产品的制造与销售。

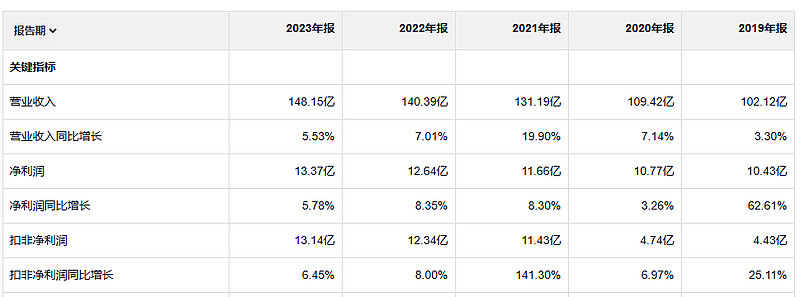

重庆啤酒经营现金流很好,疫情期间收入和净利润都是增长的,挺厉害,但是增长速度不算快的。

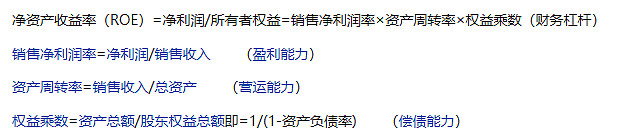

这个公司的ROE也太夸张了吧, 净利润也不高呀,可能跟资产负债率高有一定的关系,

复习一下 ROE的计算公式。

2023年毛利润 72.8亿 19年毛利润52亿

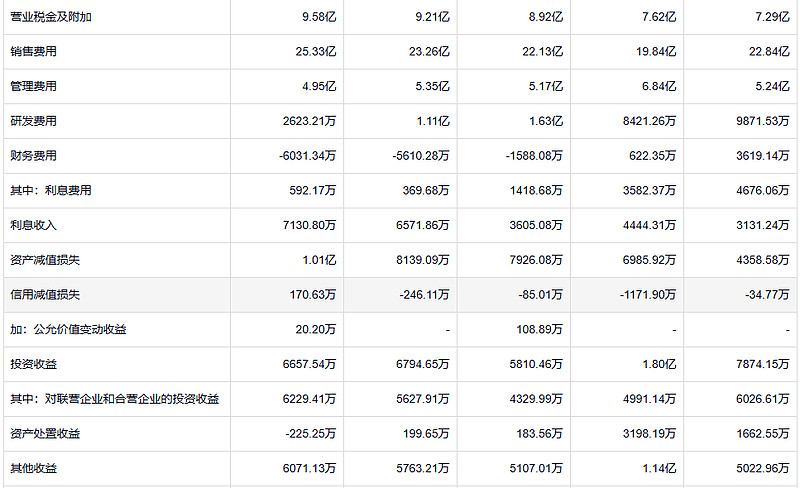

这个公司管理费用居然还能降低,厉害, 资产减值是有点多,每年都是几千万,

应收是真的不多

存货其实和收入增长差不多,但是存货是减值的主力,可能这是啤酒和白酒不一样的地方,白酒存货就不怎么减值,比较那货放一段时间就变成陈酒了,更值钱了,白酒这个属性估计能气死很多啤酒厂的。

固定资产的更新不是特别多

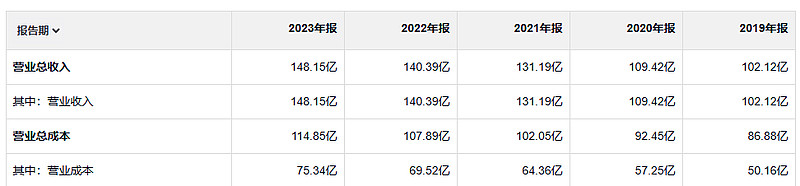

公司的负债率虽然高,但是其实没有有息负债,所以财务状况很健康。

在进行购并时,芒格和我也会尽量避开那些背负高额退休金负债的公司。因此伯克希尔虽然目前拥有超过数以万计的员工,但在退休金方面的负债和未来的退休后负债成本并不严重。