市盈率(动):亏损市盈率(TTM):亏损 总股本:42.62亿总市值:11.08亿

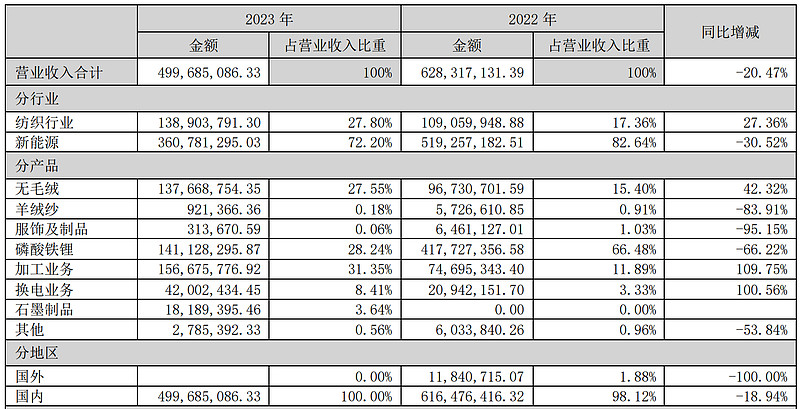

报告期内,公司的主要业务为羊绒和羊绒制品贸易,新能源锂电池正极材料生产销售、负极材料石墨化加工业务、 特种石墨材料业务以及锂电池应用端二轮车换电业务。

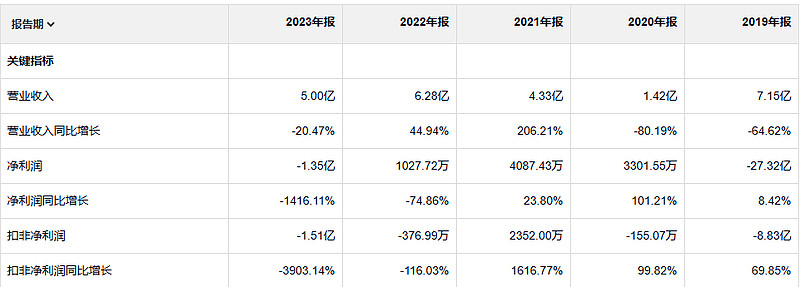

首先中银绒业的审计报告意见是标准无保留意见。我们假设所有的财务数据都是真实的,19年巨亏27亿,怎么会这样呢?之后有象征性的盈利三年 合计盈利8300万,但是盈利的三年经营现金流是负的,23年亏损1.5亿,24年营业收入暴跌68%,确实有一种 毁灭吧 赶紧的 既视感。

这个公司的资产负债率只有23%? 财务这么健康吗?

19年毛利润直接是负的,23年毛利润还有7500万

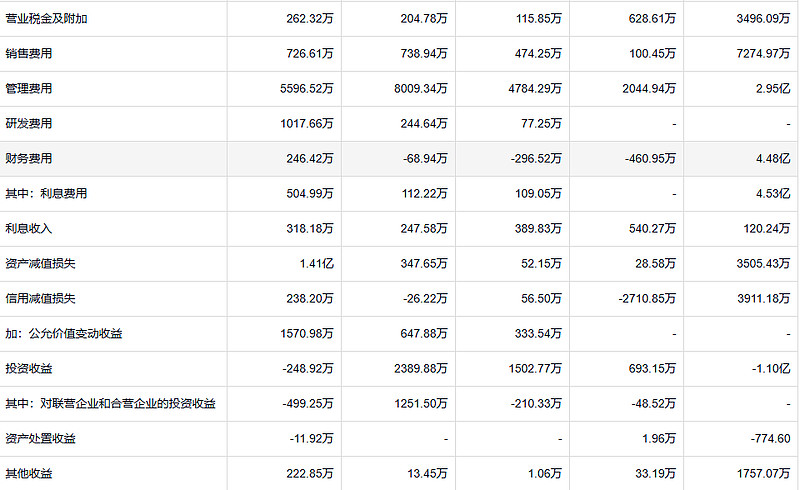

23年资产减值1.4亿,不是这个的话,还可能盈利;财务费用19年的时候是4.48亿,后面怎么就没了,原来这公司之前就差点破产

“ 到了2019年,中银绒业的退市危机急速加剧。先是因2018年期末净资产为负值,公司股票继续被实施退市风险警示。而后的7月10日,中银绒业发布公告称,公司已被法院裁定受理破产重整,存在因重整失败而被宣告破产的风险,即存在终止上市的风险。到了10月底,中银绒业发布重整进展公告称,截至2019年10月30日下午5时,共有159家债权人向管理人申报了171笔债权,申报金额共计人民币110.08亿元。好在2019年11月中旬,一纸重整计划让中银绒业前途峰回路转,避免了退市命运。”

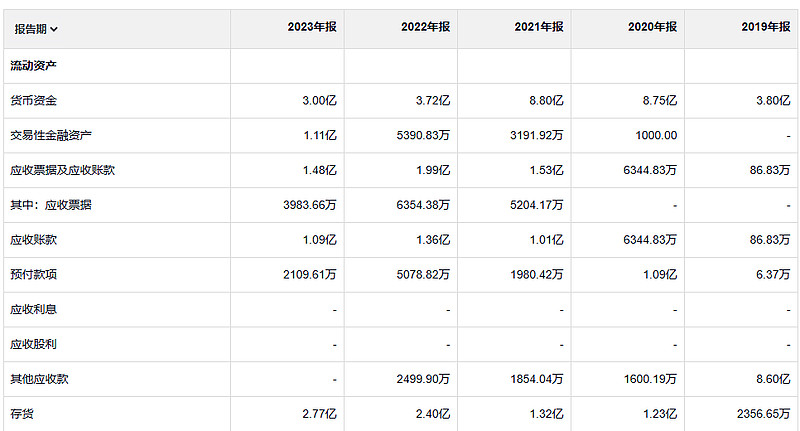

这个公司账上还有钱,应收不是很离谱,存货稍微多点,

固定资产还有3亿

负债还有6089万

虽然现在股价只有0.26元但是 公司股本有42.6亿股,公司的市值还是高于公司的净资产的。 公司还是吃了股本比较多的亏

但现在我们觉得一动不如一静,虽然这样做的投资回报看起来可能会少一点。理由很简单,我们已经找到相当难得的、令人满意的商业合作关系,并享受珍惜我们彼此间所发展出来的情感。做出这种决定对我们来说一点都不困难,因为我们相信这样的关系一定会让我们有一个满意的投资成果,虽然它可能不是最佳的。要我们舍弃那些已经熟悉的、欣赏并尊敬的人,而把时间浪费在我们不认识、且人格可能会在平均水平以下的人身上,我们觉得实在没有意义。