市盈率(动):15.96市盈率(TTM):15.88 总股本:7.06亿总市值:74.96亿

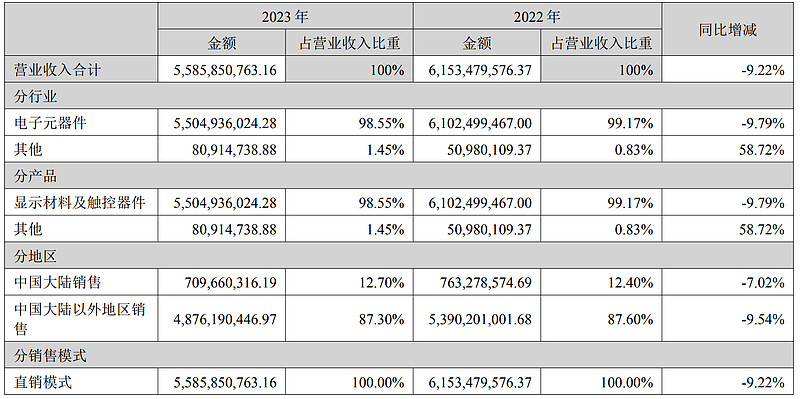

公司的经营范围为:生产经营彩色滤光片、触摸屏、镀膜导电玻璃及真空镀膜产品,开 发相关技术设备并提供相应的技术咨询服务。液晶显示器件及电子产品的技术开发和销售; 经营进出口业务;普通货运;投资兴办实业(具体项目另行申报)。 报告期内,公司的主要业务为研发和生产平板显示材料及器件、触控器件,现有的主导 产品包括中小尺寸(10英寸以下为主)液晶显示器件用ITO导电玻璃、彩色滤光片(CF)、 TFT-LCD显示面板及模组、电子纸显示用驱动背板和反射式彩膜、电容式触摸屏(以中大尺 寸产品为主,10-27英寸),可提供完整的液晶显示、电子纸显示及触控器件的技术和产品 解决方案,产品规格品种齐全,广泛应用于平板电脑、触控笔记本电脑、一体化计算机等消 费电子应用领域及车载、医疗、工控、教育、办公等专业应用领域。

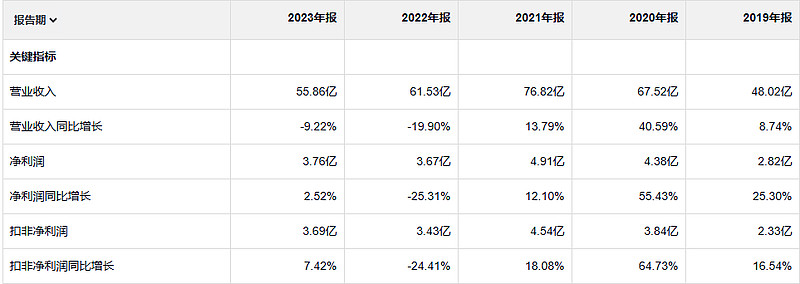

盈利质量很好,收入和净利润都是21年是个高峰之后是下降,24年一季度同比暴增,没有恢复到21年的水平,但是也是21年之外最好的一季度业绩

净资产收益率并不高,

莱宝高科的净利率和毛利率都很低,之前同行业公司的数据要比这个好。可能这个公司走的是薄利多销的经营策略。

23年毛利润 8.6亿 19年 毛利润 7.5亿

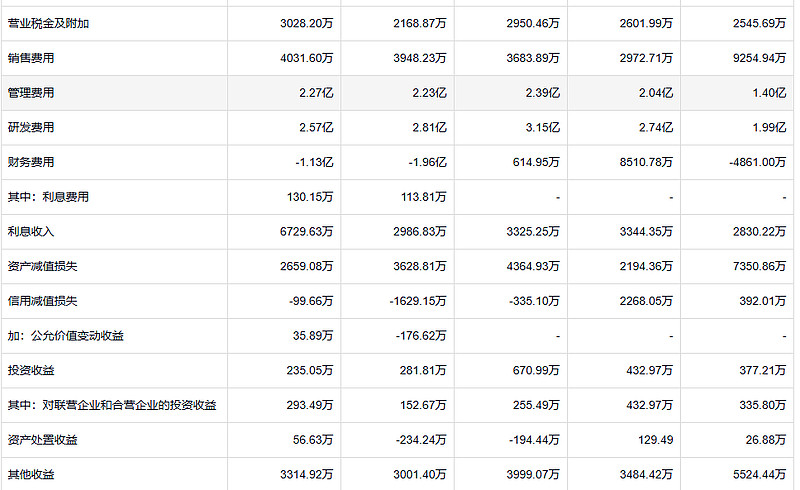

从财务费用上来看 这个公司不缺钱,利息收入还增加了很多,利息费用 之前都没有,之后才有了一点。这个公司主要是外贸,汇率会影响到财务费用,最近人民币贬值对这家公司是有利的。

资产减值一直都有,和收入相比也不多,

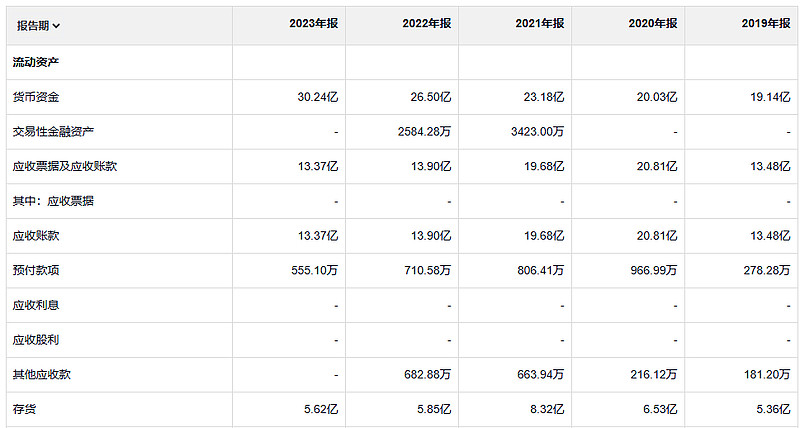

存货是真不多,减值应该就是他们行业的特点吧 电子产品贬值快

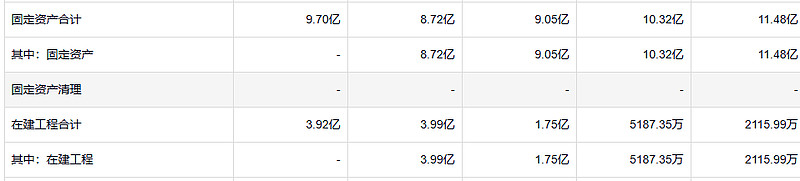

过去五年固定资产投资并不多,23年固定资产折旧是1.7亿 目前还有在建工程是4亿,公司没有任何借款 最少这个公司是一个不需要输血 的公司。

这种“将所有问题集中倾泻在一个季度中”的做法,使人联想到一个在高尔夫运动中相应的“大胆、富有想象力”方法。在第一轮赛事中,球手不必过于在意实际得分表现,在打分卡上尽可填上一些糟糕的得分数字,可以是超出标准杆数的两倍、三倍、四倍等等,无所谓,然后,总杆数为,比方说,140杆。在完成了这些“存留”的记录后,他走到高尔夫商店,找到专家,告诉对方,自己希望“重组”他不完美的挥杆记录。接下来,当他拎着新球杆回到球场后,他会计算好洞的得分,而不是坏洞得分,所有之前留存的糟糕记录都会被取而代之。这样,在完成五轮之后,他的杆数成绩分别是140、80、80、80、80,而不会是91、94、89、94、92。在华尔街的眼中,他们不会理会开头的140杆,毕竟,那个挥杆的得分表现是“不持续的”,他们会将我们的英雄分在优秀的“80分球手”一类,而且是永远不会令人失望的稳定型选手。