总市值:44.15亿振幅:4.40% 流通值:27.80亿市盈率(动):24.14市盈率(TTM):24.27

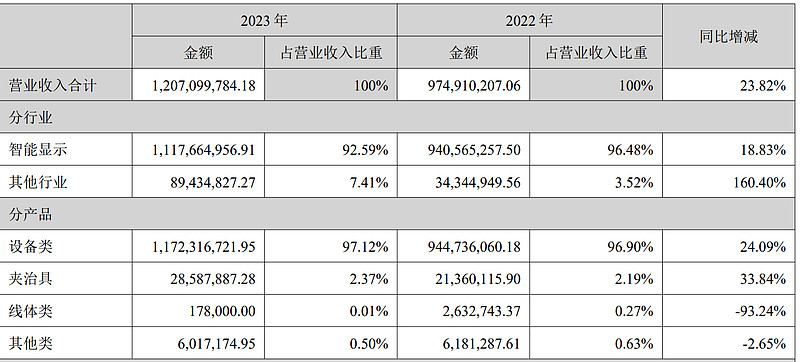

报告期内,公司主要从事新型半导体显示智能装备、汽车智能座舱系统装备、半导体封测设备、锂电装备的研发、 生产、销售及服务。公司主要产品包括绑定设备、贴合设备、偏贴设备、检测设备、大尺寸 TV 整线设备、移动终端自 动化设备、汽车智能座舱系统组装设备、Mini/Micro LED 芯片分选设备、扩晶设备、真空贴膜设备、巨量转移设备、半 导体倒装设备、固晶设备、AOI 检测设备、引线框架贴膜设备、锂电池模切叠片设备、电芯装配段及 pack 段整线自动化 设备。

前几年公司的经营现金流小于净利润,最近三年是差不多,23年相对于22年增长速度非常快,24年一季度已经恢复到一个比较低的增长速度了

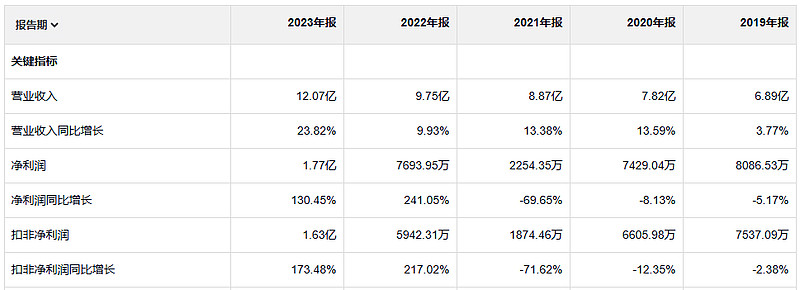

净资产收益率 不算很高,业绩最好的23年是11%,

销售毛利率还行,净利率有时候就很低

23年到19年毛利润分别是 4.24 亿 3.05 亿 2.44 亿 2.26亿 2.37亿

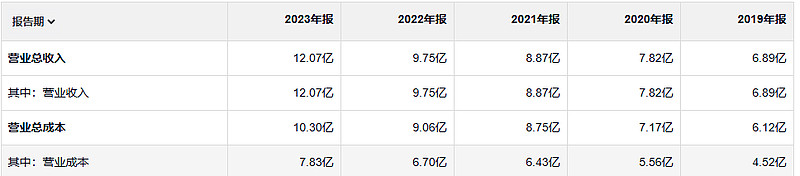

这公司的期间费用是比较高的,销售费用 管理费用 和研发费用都是随着毛利润的增加而增加的,感觉在这公司的里工作 的人 最近几年过得应该比较滋润。

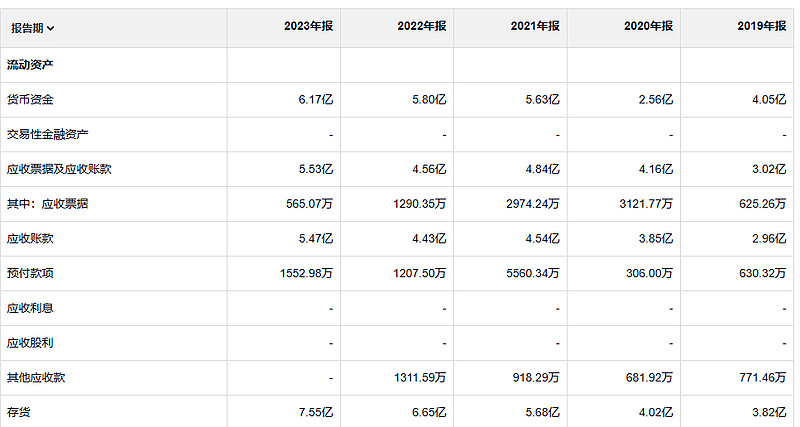

这个公司应收和存货 不算少,加一起都超过了一年的销售额。

这个公司 又是融资又是借款,公司账上的钱大部分都是借的。

发展好不好不知道,但是还没有进化出强大的造血功能。

一个简单的事实是,一些CEO很清楚地知道,如果期权在会计记录上有成本,那么,他们获得的报酬将会被理性决定,会远远低于期权无成本记录的会计方式。他们甚至怀疑,如果实施了真实的会计方法,当他们在市场上行权抛出股票时,只能以较低价格成交。对于这些CEO而言,这种令人不悦的前景几乎是与手中所有资源斗争的必然命运,尽管他们手中用于斗争的钱,按理说并不属于他们,而是股东的钱。自2005年6月15日起,期权计入成本开始强制生效。