市盈率(动):25.74市盈率(TTM):33.89 总股本:55.61亿总市值:1975.68亿

作为调味品行业龙头企业,我们聚焦主营业务,坚持在调味品领域做深做实,坚持用匠人精 神打造每一款产品。酱油、蚝油、酱、醋、料酒、各类复合调味料以及粮油米面、发酵饮料等丰 富的产品线为消费者提供更多选择。

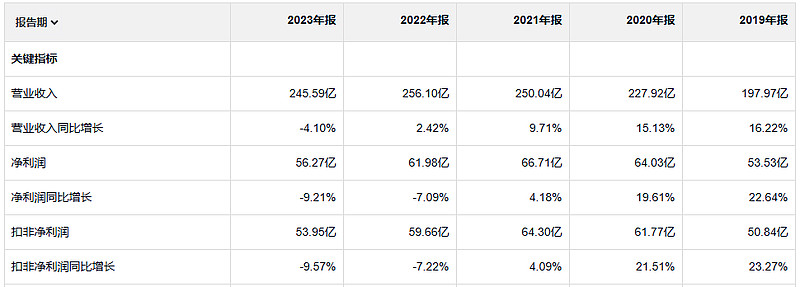

收入是千禾味业的8倍左右,中炬高新的五倍左右,净利润分别是两个公司的 十倍 十倍(中炬高新用的扣非), 市值是两个公司的13倍和10倍左右,

海天味业 最近两年发展不是很迅猛了。净利润是下滑的

净资产收益率的历史记录还是完胜量两家公司的。但是对比最近的ROE,彼此之间也越来越接近了

23年毛利润 85.3亿 19年毛利润 89.96 毛利润还下降了

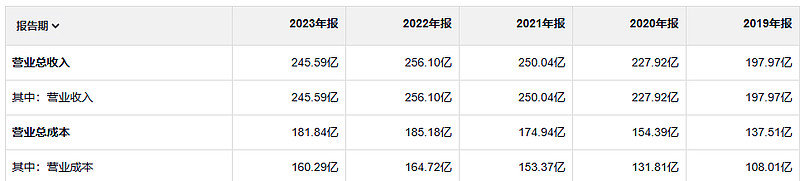

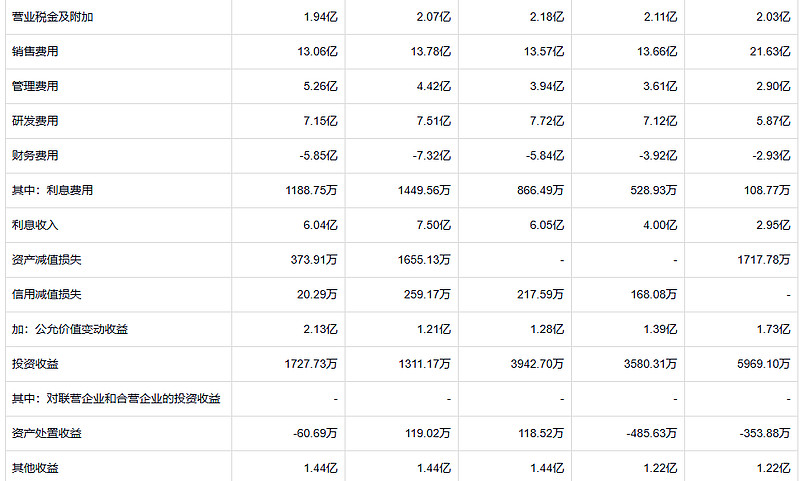

公司 的销售费用 在过去四年少了很多 利息收入每年都在增加,公司还是很挣钱 只是没有以前增速那么快,

公司减值非常少说明公司运营一直不错。

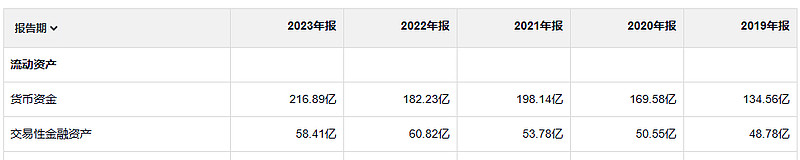

公司很有钱,还有很多合同负债,合同负债这一块是秒杀另外两家公司的。

问题来了 如果有2000亿 你愿意花1975亿全款买下这家公司吗

1972年初,蓝筹印花公司以2500万美元购买了禧诗糖果公司。当时,禧诗糖果的有形资产大约800万美元。(在这个案例中,应收账款被归类为有形资产,这对企业分析而言很合适。)这个水平的有形资产足以在不用举债的情况下,维持公司正常运营,除了季节性的短期借款。禧诗糖果当时的税后利润约为200万美元。以1972年的美元不变价值来看,这种盈利水平保守地代表了禧诗的未来盈利水平。