市盈率(动):亏损市盈率(TTM):亏损 总股本:35.89亿总市值:138.55亿

23年突然就亏损了,虽然亏损了公司的经营现金流依然是正的,公司的盈利质量非常好。

公司的毛利率很低,净利率也不高。

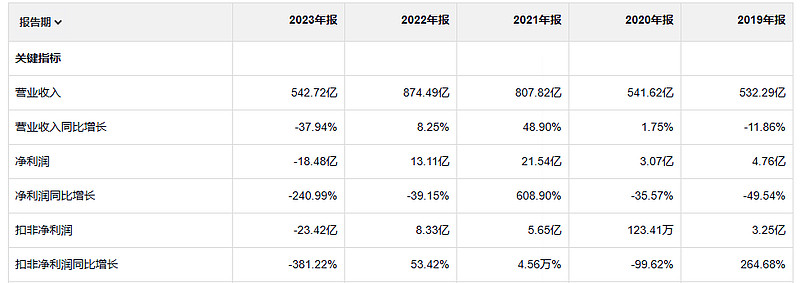

23年到19年的毛利润分别是 25.38亿、 75.69亿、 81.17亿、 65.79亿、 66.13亿

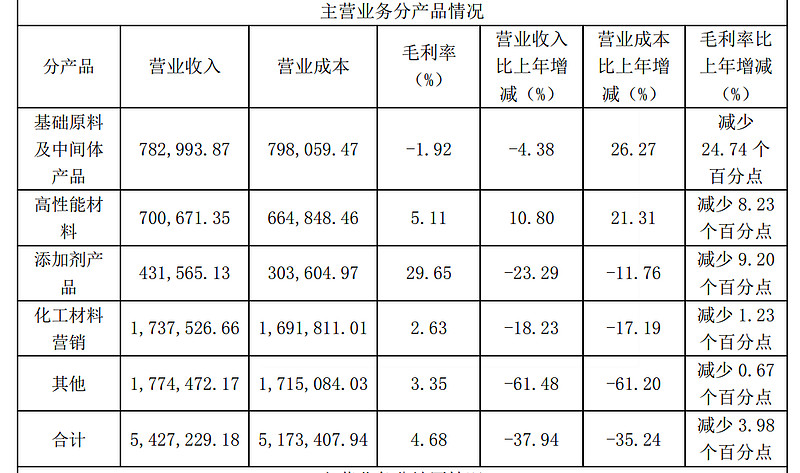

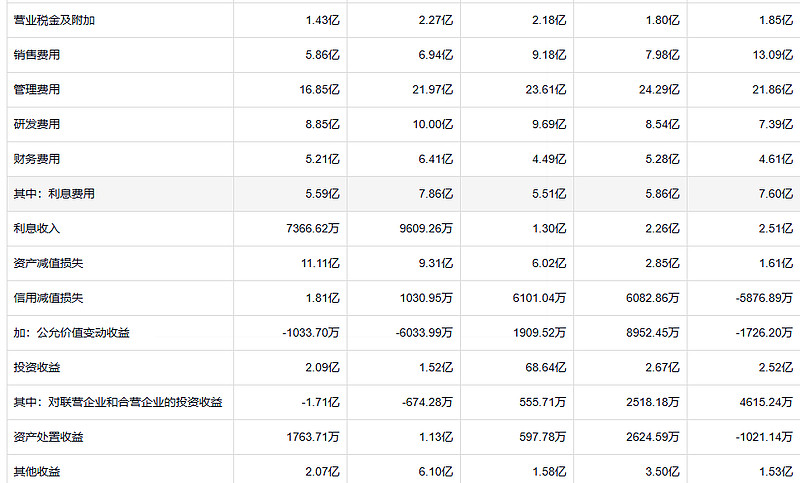

哎 怪不得这个公司估值这么低,这个公司的运营成本是真高,真想 如果能把运营成本压缩一半,这个公司的业绩就直接起飞了。874亿的营业收入 13亿的纯利润 ,真是离谱

这个公司的管理 真是 无力吐槽

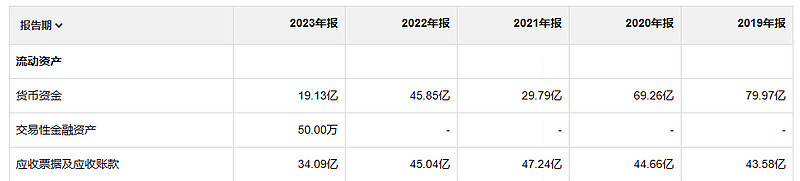

怎么还有一种现金流要枯竭的错觉

大公司就是不一样 减值都减得 雨露均沾。争先恐后的减值了11亿

商誉五年减值了30亿

这个公司老大是国资委应该不会黄,但是这么多借款 真不是一个运营公司的好策略。

如果持有的股份为20%~50%(通常被称为“被投资方”),完全合并收益也很常见。例如,伯克希尔持有48%的威斯科金融公司,它的收益仅被记录在投资方损益表上的一个分录中。与持股超过50%的那类不同,此类投资的处理方式是,所有的收入和成本项都会被省略,只按比例记录盈利。这样,如果A公司持有1/3的B公司,那么B公司盈利的1/3,即便不派发股息,也会被反映在A公司账面盈利上。在这一类(20%~50%)和持有超过50%那一类中,出于公司间税务和收购价格调整的考虑,会有一些修改,我们会在之后做出解释。(我知道你们不能再等了。)