总市值:12.37亿 流通值:3.50亿市盈率(动):亏损市盈率(TTM):亏损

水性丙烯酸乳液

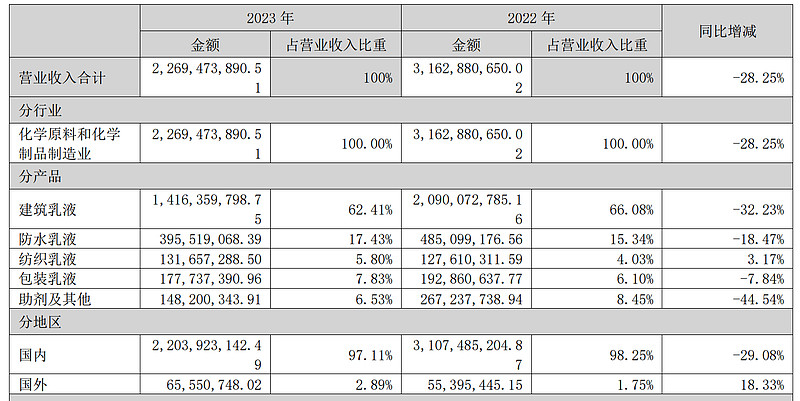

公司的主要收入来自 建筑乳液,考虑到这几年的房地产形势,业绩不好也是合情合理的。

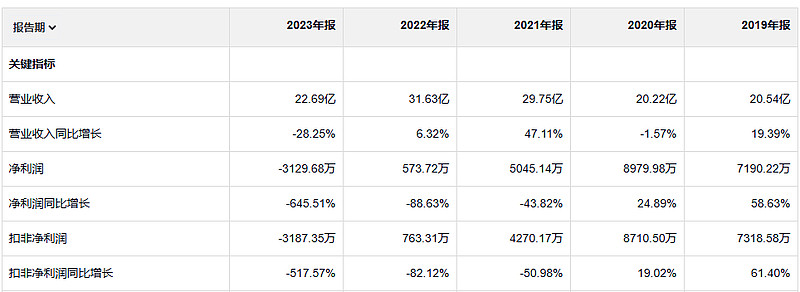

曾经也是一个盈利能力很强的公司,公司是21年上市的,幸亏那个时候上市了,不然他这个业绩再想上市 就费劲了

倒是没想到 这个公司的净利率那么低,

23年毛利润 3亿 19年毛利润4.4亿

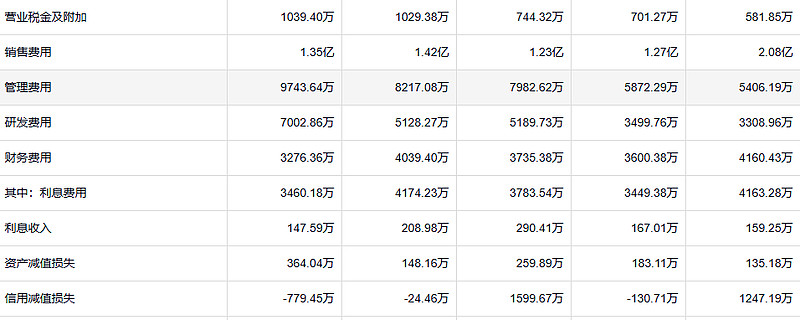

这个公司销售费用 管理费用和研发费用 加一起23年基本就注定亏损了 很难理解为啥要这么运营公司,业绩不好,就按照业绩不好的方式运营,干嘛明明业绩差 还要增加费用,故意亏损?跟谁置气呢?

保立佳的借款是越来越多,哪怕上市也没影响负债的增加,

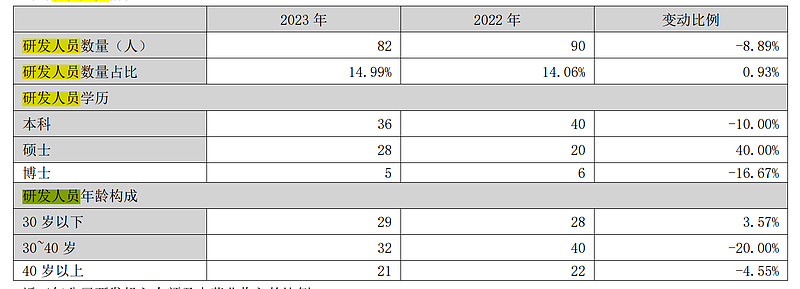

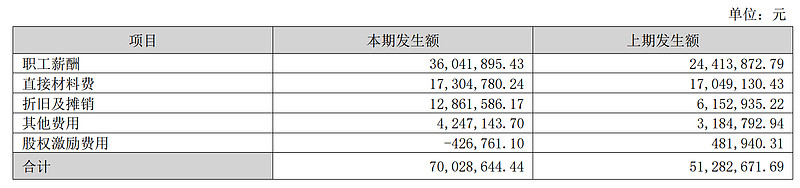

然后研发人员少了8个,职工薪酬从2400万增加到3600万,人均年薪 从 26万 增加到44万, 这是一种什么策略呢?

会计规则要求我们,只有在获得这些公司的分红时,才可以记账,而不是以我们持股对应的盈利入账。分红的数字比徒有虚名好不了多少,而税后盈利的数字在1987年远远超过1亿美元。在另一方面,会计规则要求三种少数股权(我们保险公司持有的)的账面价值必须按照市值记账。结果就是,GAAP的规则要求我们持有的少数股权的净值依照市值更新,却不允许将相应的实际盈利反映在损益表中。