市盈率(动):39.08市盈率(TTM):58.27 总股本:6.10亿总市值:241.20亿

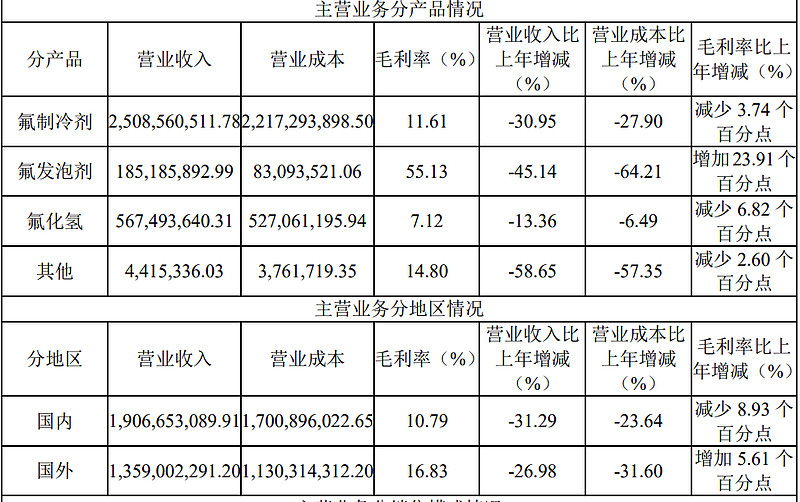

公司主要从事氟碳化学品和无机氟产品等氟化工产品的研发、生产和销售。公司氟碳化学品 主要包括氟制冷剂和氟发泡剂,其中氟制冷剂主要包括 HFCs 制冷剂和 HCFCs 制冷剂,主要用于 家庭和工商业空调系统以及冰箱、汽车等设备制冷系统;氟发泡剂主要是 HCFC-141b,主要用于 聚氨酯硬泡的生产。公司无机氟产品主要包括无水氟化氢、氢氟酸等,主要用于氟化工行业的基 础原材料或玻璃蚀刻、金属清洗及表面处理等。

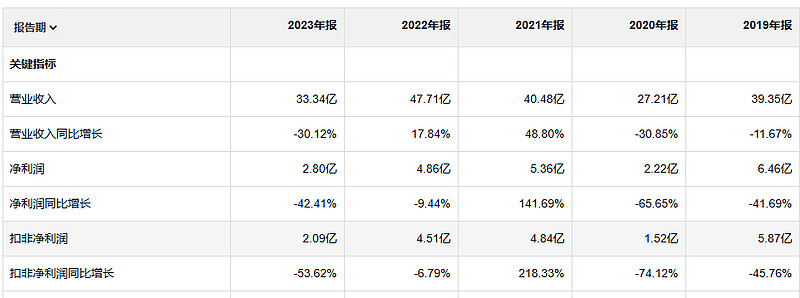

这家三美股份和刚看的晶华新材 一样 净利润上蹿下跳的,抛开上蹿下跳 公司的盈利质量还是好的。

净资产收益率真的是低,毛利率也低,净利率倒是出人意料的没有很低,资产负债率也是非常低,这点我喜欢。

23年毛利润 4.47亿, 19年毛利润 是 11.7亿

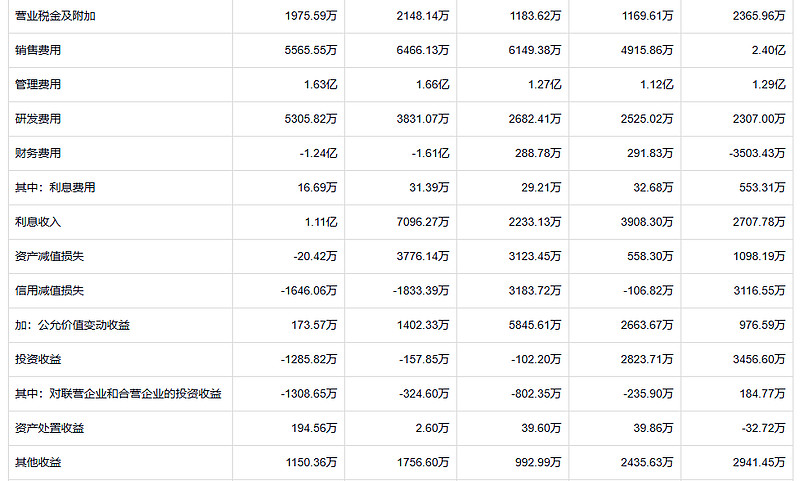

又是一家 在20年节省巨量销售费用的公司。这个公司的费用控制真是不错,虽然业务没有什么增长,但是费用也没有不顾股东死活的乱涨。

另外公司每年都能有一笔利息收入,23年这笔钱已经到了1.11亿 管理层也是一个存钱小能手

减值控制也还可以。

公司 处理钱的方式越来越保守了

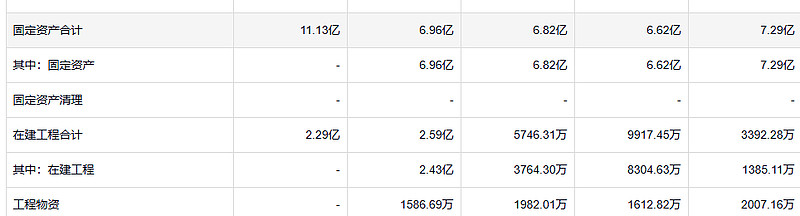

最近两年公司开始搞大的在建工程。

如果经常账目项下的赤字继续发展下去,那么从今天起的十年之后,其他国家及其公民所拥有的美国资产将达到大约11万亿美元。如果外国投资者能从其持有的资产中获得5%的收益,那么,整个美国每年需要输出5500亿美元的产品和服务给外国人。十年之后,我们的GDP预期能达到18万亿美元(假设低通胀,虽然这个假设远不能确定),到那时,我们美国这个大“家庭”需要将3%的每年产出交给世界其他国家,作为过去放纵挥霍的代价。这种情况可不像预算赤字的情况,这是真正的父债子偿,前人作孽、后人买单。