市盈率(动):23.86市盈率(TTM):29.48 总股本:2.59亿总市值:20.60亿

主营业务涵盖各类工业胶粘材料、电子 胶粘材料以及特种纸的研发、生产和销售。公司产品已被广泛应用于建筑装饰、汽车制造及汽车 美容、电子电器产品制造、家具制造、文具、包装、航空高铁等领域的喷漆遮蔽、粘接、固定、 保护、导电、绝缘、阻燃等方面。

公司的盈利质量是好的,收入增长也比较稳定,但是公司的净利润就很不稳定,暴涨暴跌,但是属于一顿操作猛如虎 定睛一看原地杵,这个公司2013年净利润 就达到了 5000万。

最近几年这个指标是有点拉胯,曾经很好

他们的业务感觉很不挣钱的样子,净利润率 真是低。

这个公司的毛利润是 2.55亿 19年毛利润 1.4亿

这个公司的运营成本是有点高的,四项费用加一加 毛利润就不剩什么了。不太理解 这么多年了 公司为啥还是会有那么多的利息费用

减值倒是不多。另外20年净利润很高是因为有9000多万的资产处置收益,不然那一年也没啥利润的。

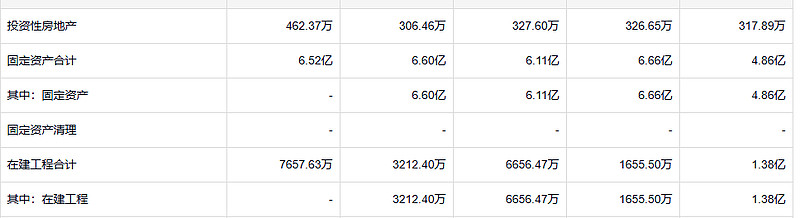

公司 账上的钱 没有变多 在建工程每年基本都能把净利润消耗掉

不理解这个公司的经营逻辑,唯一能想到的一句话 就是公司怎么运营 关股民屁事。

但目前巨额的持续的经常账目赤字,改写了整个游戏规则。随着时间推移,来要债的债主会越来越多,我们自己拥有的产出会越来越少。实际上,世界其他国家将会从美国的产出中抽取越来越多的版税。我们就像一个入不敷出的家庭,会慢慢发现,越来越多的工作是为“金融公司”债主打工,能留给自己的部分越来越少。