市盈率(动):10.22市盈率(TTM):12.71 总股本:16.61亿总市值:102.85亿

公司属于生物发酵行业,利用微生物、酶等的特定功能,制备对人类、动物有用的氨基酸、 淀粉糖、核苷和多元醇等多类生物产品。生物发酵产业属于国家战略性新兴产业,其产品的应用 领域非常广阔,包括食品加工、饲料养殖、医用保健、日用消费和材料化工等。经过多年深耕, 我国已成为全球生物发酵产业大国,为上下游行业的发展提供了有力支撑,同时,海外已培育出 一批具有较强竞争力的大型跨国生物发酵企业。生物发酵产业具有技术、资金、环保等壁垒较高 的特点,随着该等壁垒的不断提高,大型企业与中小企业的差距在不断加大,各国企业的全球性 竞争在持续深入,行业通过兼并重组、自然出清等方式持续整合的趋势,产业利润逐渐向龙头企 业集中。

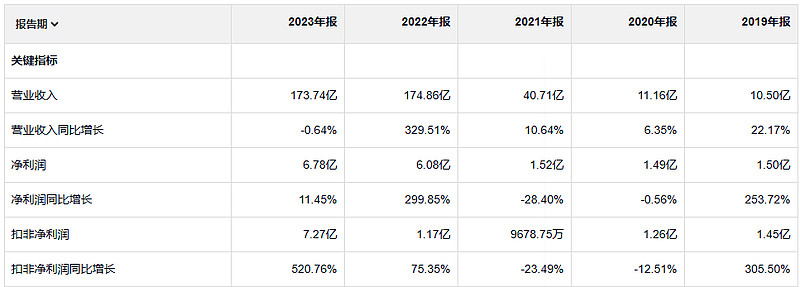

这个公司的收入和净利润的增长很突然,22年噌的一下收入就增了很多,这个公司的盈利质量也很好。

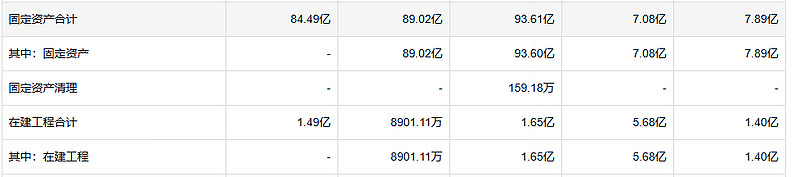

看了一眼资产负债表 这个公司固定资产突然增加 又没有在建工程做铺垫,应该是合并了什么公司。新闻上查到“该公司去年底(22年)成功收购宁夏伊品生物科技股份有限公司(以下简称“伊品生物”)后交出的首份“成绩单”。

公司的合并前后净资产收益率差别不大

公司的生意是不太暴利的,而且净利率还在下降。合并后负债率上升了

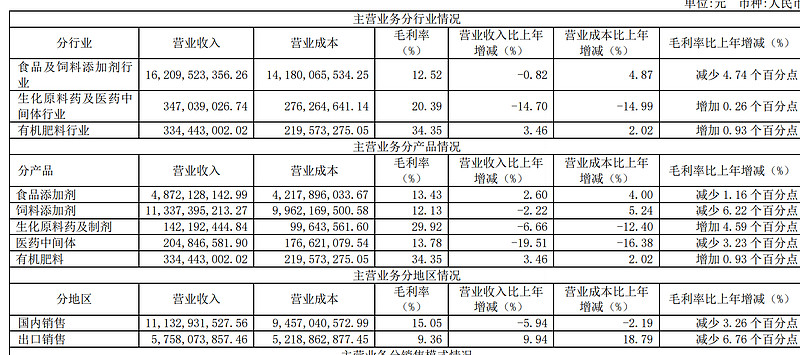

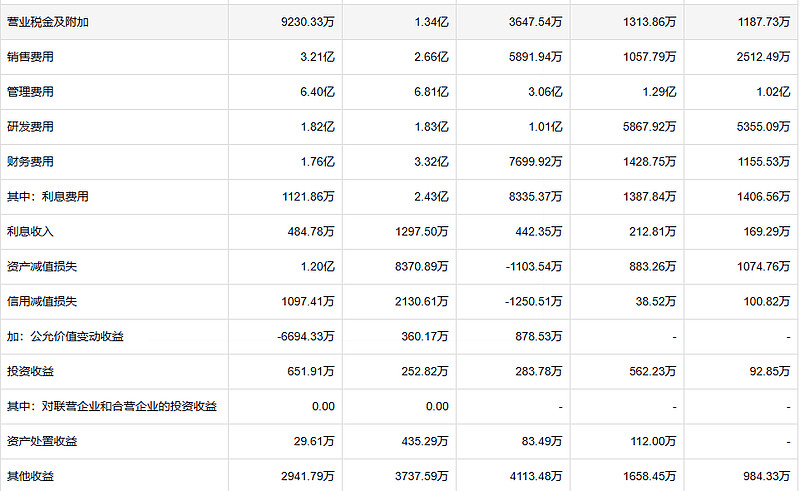

报告期内公司发生销售费用 3.2 亿元,较同期增长 20.54%,主要原因系 调整肥料产品销售策略,树立肥料产品市场品牌,导致促销费用增长。

报告期内公司发生管理费用 6.40 亿元,较同期下降 5.98%,主要原因系 计提员工绩效薪酬减少。

报告期内公司发生财务费用 1.76 亿元,较同期下降 46.99%,主要原因 系因利率下降导致利息支出减少兼且本年实现汇兑收益同比增长。

资产减值损失变动原因说明:主要系资产组可收回金额少于账面价值,报 告期内对收购久凌制药商誉计提了较大额减值准备所致。

公允价值变动收益变动原因说明:主要系报告期内对重组伊品生物计提 对赌协议超额利润奖励所致。

这个公司合并以后管理并没有不好的地方,合并后业绩也挺好的。

公司账上 的钱并不是特别多

商誉还有1.2亿

公司债务还不少,按照现在的盈利能力,还要几年才能还清借款。

1993年下半年,我以63美元/股的价格卖掉了1000万股大都会公司的股票。到1994年年底,它的价格是85.50美元。(对于你们当中,那些希望避免亲自计算损失而感到受伤的人,让我告诉你,这其中的差价是2.225亿美元。)早在1986年,我们曾经以17.25美元购买过大都会的股票,我之前曾告诉过你们,在1978年至1980年期间,以4.30美元的价格卖出过持有的大都会股票,并补充说我迷失了方向。现在,我又重复了这样的错误,也许现在是我需要指定监护人的时候了。