市盈率(动):52.60市盈率(TTM):21.44 总股本:7.60亿总市值:158.69亿

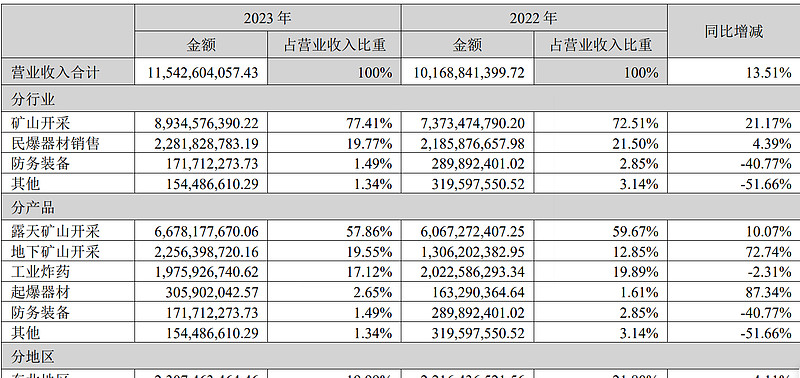

公司以矿山工程服务、民用爆破器材生产与销售、防务装备为主要业务领域,为客户提供民用爆破器材 产品(含现场混装)、矿山基建剥离、矿井建设、整体爆破方案设计、爆破开采、矿物分装与运输等垂直化 系列服务,同时研发并销售导弹武器系统、精确制导弹药等防务装备产品。

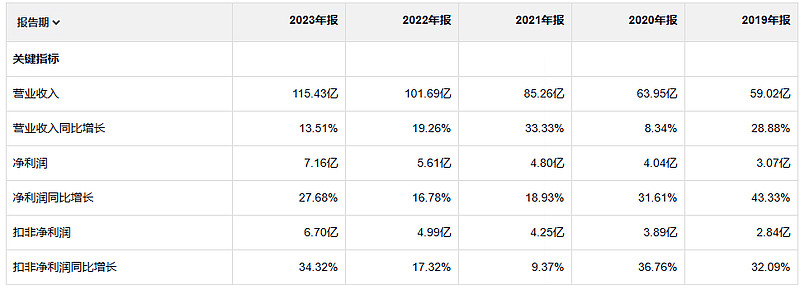

这是第四家民爆公司,虽然出场晚但是规模是最大的,公司过去5年收入翻番,净利润不止翻番。增长还是很快的,而且很稳。盈利质量也是好的

净资产收益率倒是不如之前那几家

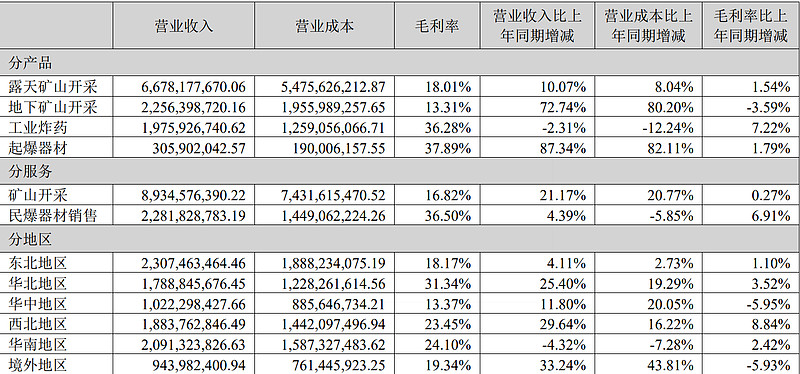

毛利率净利率都是比壶化股份要低

23年毛利润 24亿 19年是12亿

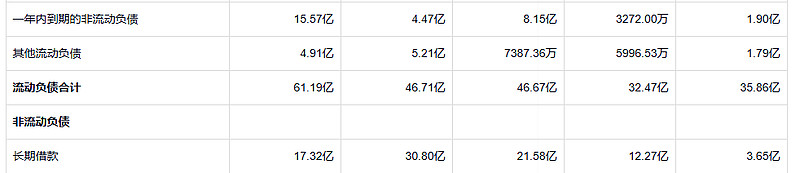

利息费用比较高,还呈现增长的趋势,这个不能说一定是坏事

资产和信用减值都比较多,

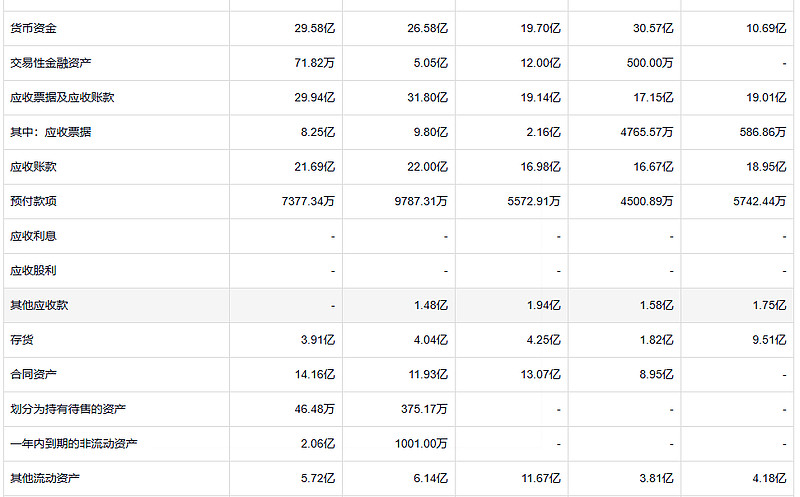

公司的存货是很少的 公司的资产减值和存货关系不大,以23年为例,资产减值主要是合同资产造成 的

公司的营收和合同资产比较多,这两项是减值损失的主力,

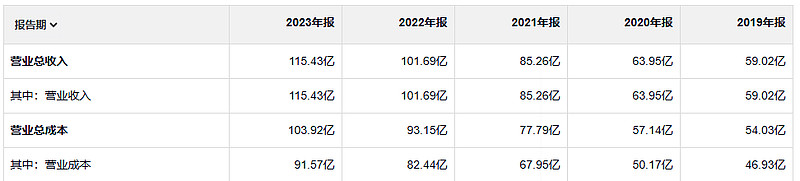

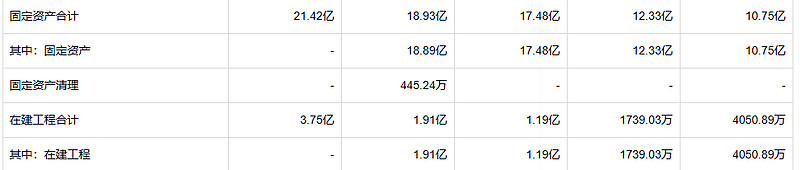

这公司5年也挣了不少钱 为啥 借款还越来越多了,公司的固定资产并没有增加的非常多。挣得钱都去哪了,另外钱越借越多是因为啥。

在金融界,对于过去表现进行统计所产生的“证据”要小心,如果历史书是致富的关键,那么福布斯400的富豪榜单将由图书管理员组成。)