总市值:34.27亿 流通值:28.56亿市盈率(动):9.54市盈率(TTM):47.23

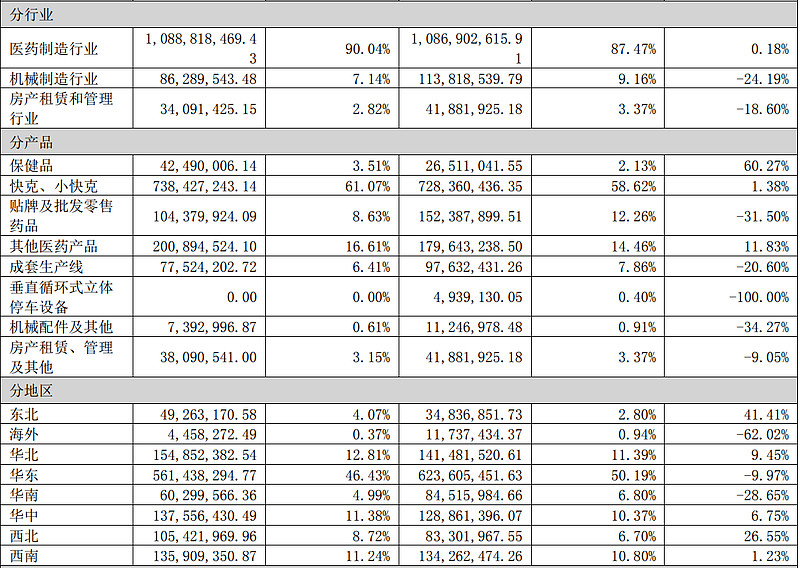

公司将“诚、勤、学、创”作为企业文化内核,致力于成为消费者值 得信赖、乐于选择的专业医药健康提供者。公司是国内感冒药一线产品“快克®”和“小快克®”的品牌缔造者和拥有者。 根据中国非处方药物协会发布的数据,“快克感冒药”2021 年、2022 年、2023 年连续三年在年度中国非处方药产品综 合统计排名(化学药)“感冒类”中位列第一位。

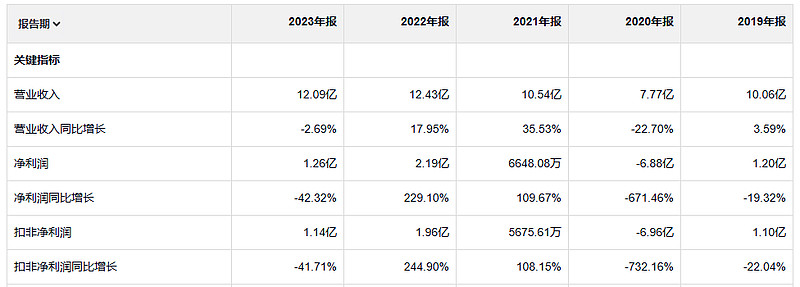

这个公司卖的快克 确实是看过他们的广告,看他们运营数据之前以为是一个业绩稳定的公司,没想到20年还暴雷,23年也利润下降42%,这是怎么回事。

净资产收益率 确实不高,

除了资产负债率 其他指标在药企里是普通的。

23年毛利润是 7.4亿 22年毛利润7.6亿 20年毛利润4.2亿 19年毛利润6.5亿,公司的毛利润在20年是下降的,但是还没有亏损,23年毛利润和22年基本持平

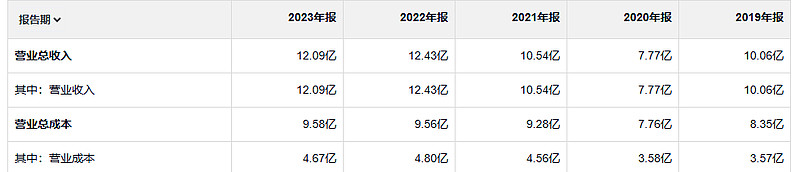

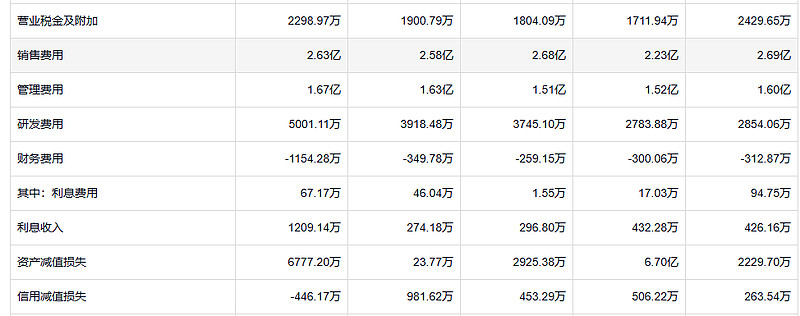

公司的费用支出变化不大,而且公司还不缺钱,一直都是利息收入大于利息费用,但是公司的资产减值就很不稳定,23年利润的下滑20年 的亏损 都是资产减值的功劳。

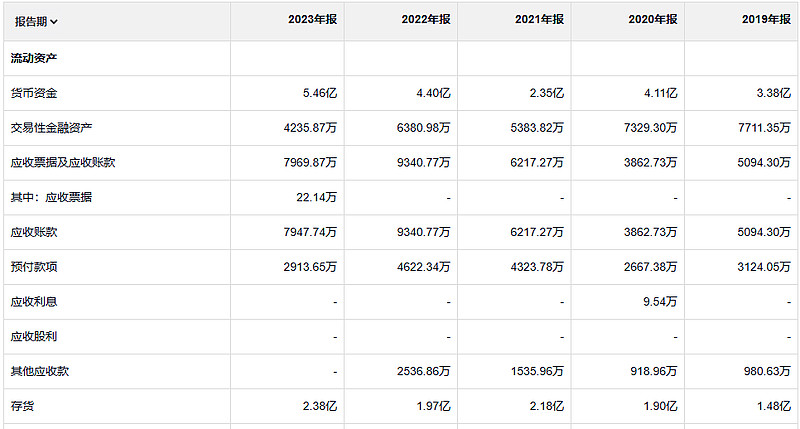

公司的钱还是变多的,应收增长的比较有限,存货是增长幅度比收入大。但是存货也没有贡献多少减值,所以公司的销售和回款还是没什么问题的

真正的小妖精 是商誉,资产减值的贡献者,利润下滑的扛把子

如果除去 商誉造成的减值,这公司的业绩要比现在看起来的好,至于这个公司为啥减值 就不知道了。嗯

如果利润的确与GDP增长相同,大约5%,那么对于美国公司的估值不太可能高于这个比率太多。即便加上分红因素,从股票投资中获得的回报会比大多数投资者希望的少很多,无论从过去的经历,还是对未来的预期。