市盈率(动):24.55市盈率(TTM):17.08 总股本:17.28亿总市值:101.10亿

公司是中央和地方两级药品医疗器械定点储备单位,也是国内仅有的三家经营麻醉药品和第一类精 神药品的全国性批发企业之一。主营业务医药商业板块涵盖药品、医疗器械、中药饮片、保健产品的医 院纯销、商业批发、零售连锁、仓储物流及供应链增值服务,营销网络覆盖全国 32 个省、直辖市、自 治区及特别行政区。

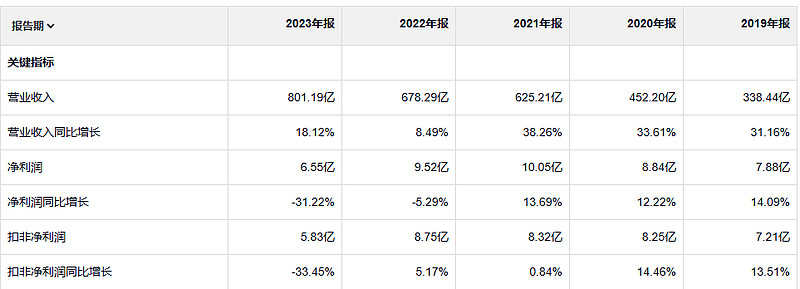

这个公司也是做药物批发和零售,虽然22年23年业绩下滑,我看了一下浙江医药和南京医药的业绩 也有这两年下滑的情况,只是这个公司的经营活动现金流净值小于净利润,这个还有点意外,之前做民营 医药销售公司 经营现金流是远大于净利润的。 这个公司的盈利质量不是很好。

净资产收益率不是特别高

净利率真的很低,这也是这类企业的共同点,这么低的利润 还要打个折扣 那就真的不是好事情了。

23年毛利润是63亿,19年毛利润 31亿

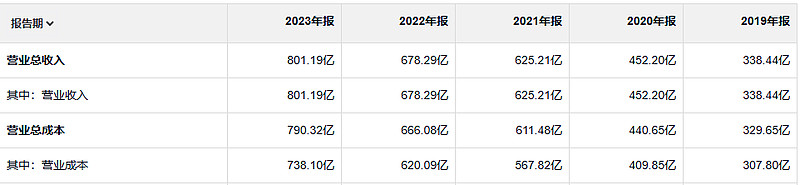

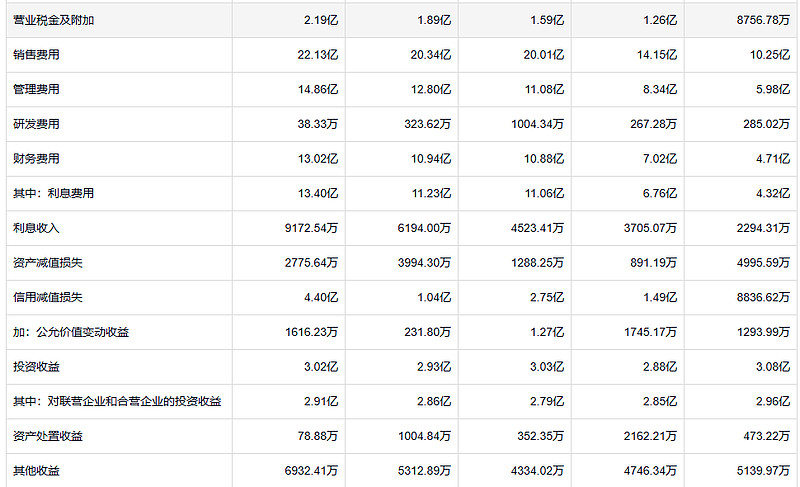

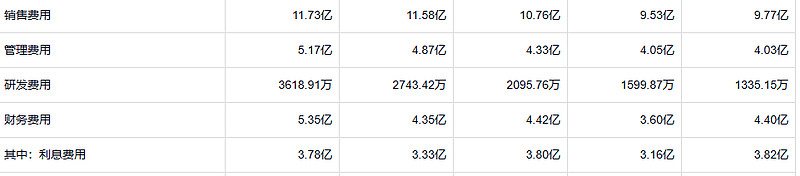

这个公司的营收是800亿,南京医药的营收是530,业务有一定相似性,下面是南京医药的费用开支,对比下来,重药控股的销售费用 管理费用和收入相比,占比是比南京医药要高的,利息费用也是远高于南京医药 哪怕考虑到收入的差异。

最后这个公司的资产减值还好,但是信用减值就有点 野蛮生长的意思。

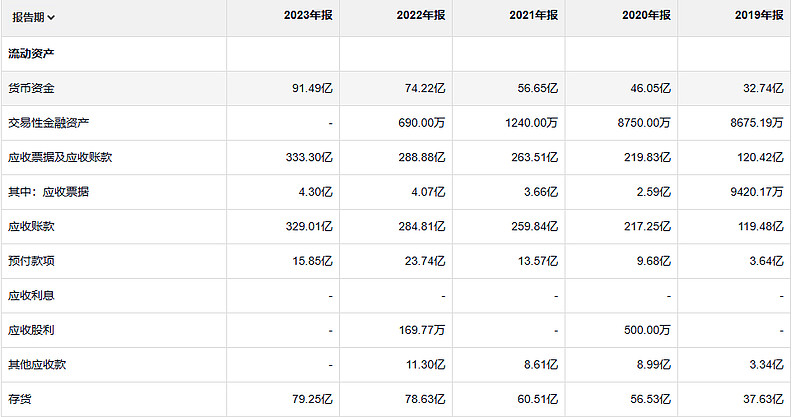

应收333亿,实在不能理解这个公司怎么会把自己置于这么一个不利的位置,这个公司应该也是国资背景吧,怎么会有这么多要不回来的账,顶着这么多应收,太危险了吧。

应收太多了 把这公司的资金都快吸干了。把应收转换成现金这个公司的局就解开了。也不需要借款了。

你或许会问:如何确定什么是“有吸引力的价格”?在回答这个问题上,很多分析师认为他们必须在两个通常相互对立的风格上做出抉择:“价值”和“成长”。的确,实际上,很多投资专家将二者的结合视为一种聪明的混搭,就像服装的搭配一样。