总市值:102.64亿 流通值:94.39亿市盈率(动):25.53市盈率(TTM):58.98

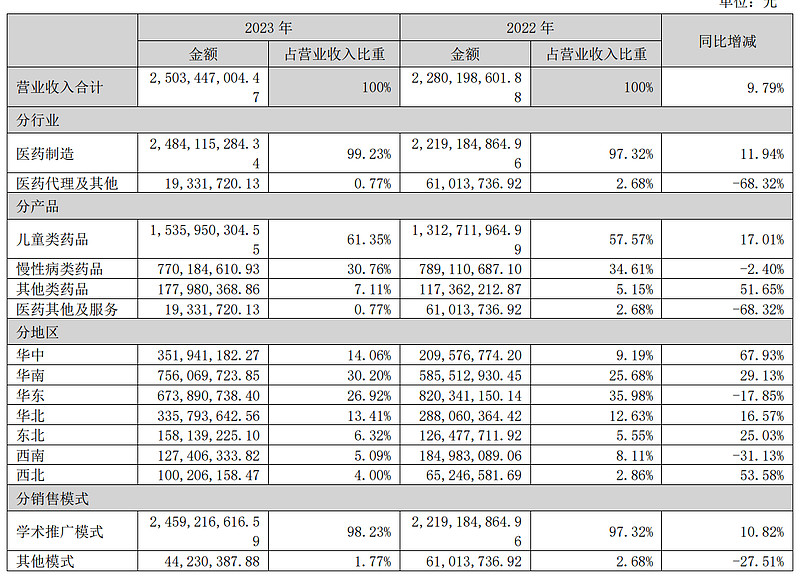

是一家集药品研发、生产、销售为一体的创新型生物医药企业,主要聚焦于儿童药和慢病药领域,产品类别涵盖化 学药(含原料药和制剂)、特色中成药、生物疫苗等领域。截止本报告披露之日,公司共有 183 个药品注册批件(含原 料药登记号),其中国家医保品种 74 个、国家基药品种 31 个、国家中药保护品种 1 个。

一品红的经营活动现金流量净额始终是远大于净利润的,这个挺厉害,一般这种情况在专门销售药品的公司更容易看到,这是一家药物生产厂家 能这样还挺厉害的。

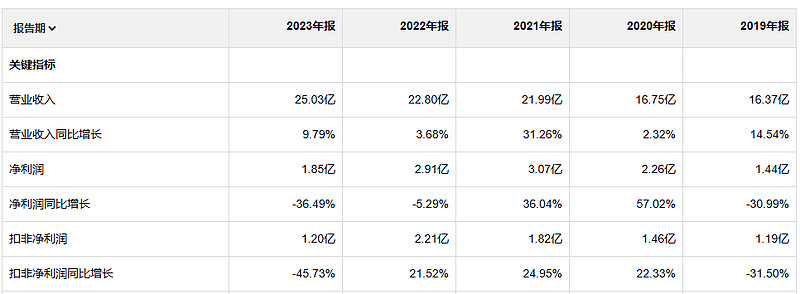

公司的业绩在21年是最好的,之后就下滑了两年,24年一季度还在下滑。

关于23年利润下滑年报里是这么说的

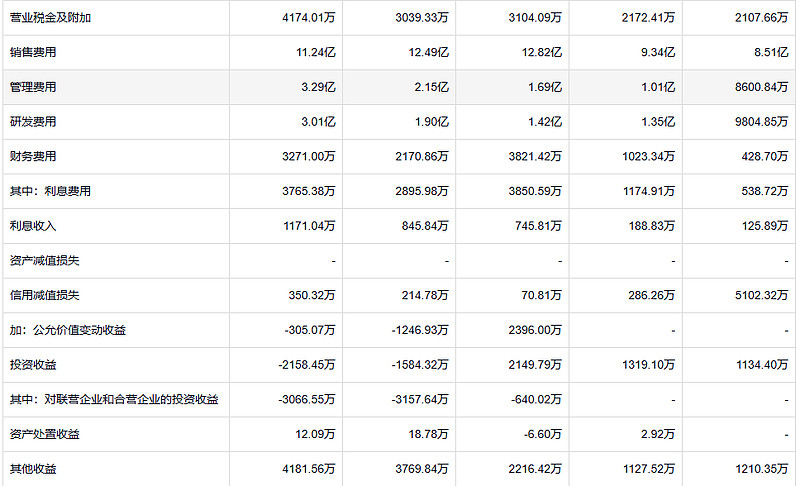

2023 年自主研发投入约 30,136.76 万元,较去年同期增加 11,158.72 万元,同比增加 58.80%。随着公司联瑞智能生 产基地(一期)以及润霖创新研究院的先后投入使用,报告期累计折旧增加 11,449.26 万元,较去年同期增加 8,171.47 万元,同比增长 249.30% 。此外,公司积极引进新产品新技术,通过增资入股和 License-In 的方式引进了 Arthrosi 具 有 Best-in-class 潜力的高尿酸血症&痛风创新药物 AR882;先后战略投资了专注于 PROTAC 技术和分子胶领域创新药研 发企业分迪药业和专注于 AI 辅助新药研发领域的生物医药企业阿尔法分子科技,上述三家公司报告期内计入公司投资收 益为-3,815.39 万元。

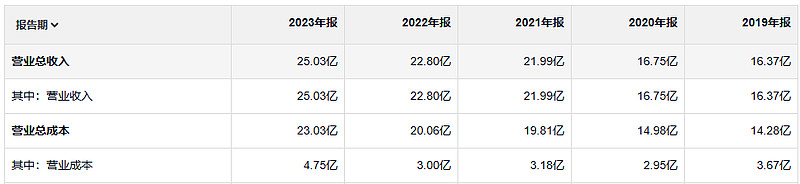

公司收入是增长的,利润下滑是因为花的钱多了。

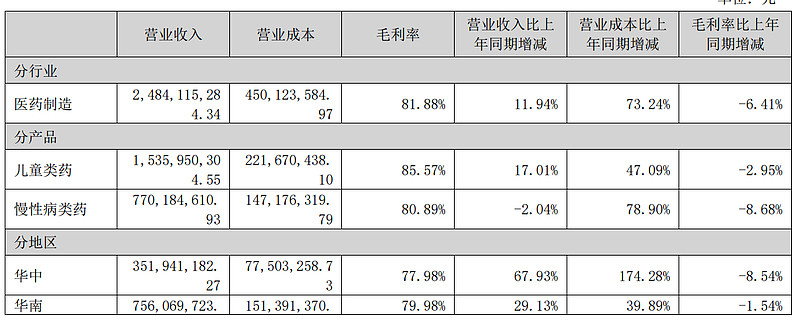

公司销售净利率不是特别高,毛利率是非常高的,净资产收益率之前也是很高的。

毛利润 也是真高,销售收入 去个零头就是毛利润了。23年毛利润 20.28亿 19年毛利润 12.7亿

一品红和很多传统药企一样 销售费用占比最高,公司的利息费用一直在增加,这个公司的发展还是挺激进,一边挣钱一边借钱 很可能的解释是 一直在扩建。

资产减值是零 这个公司的管理水平真可以。信用减值越来越少了,19年有过一次大的减值5100万。

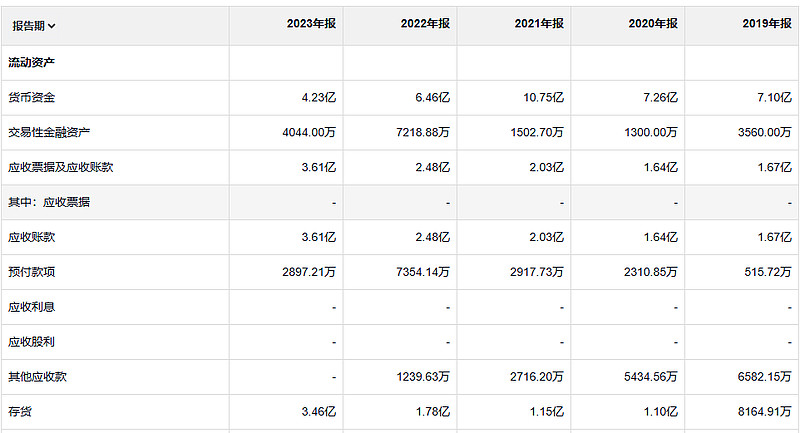

公司账上的钱在边少,应收和存货都在增多,存货一点减值也没有 还挺厉害的。23年存货直接翻番,一点减值都没有? 说实话 好的有点不敢相信。

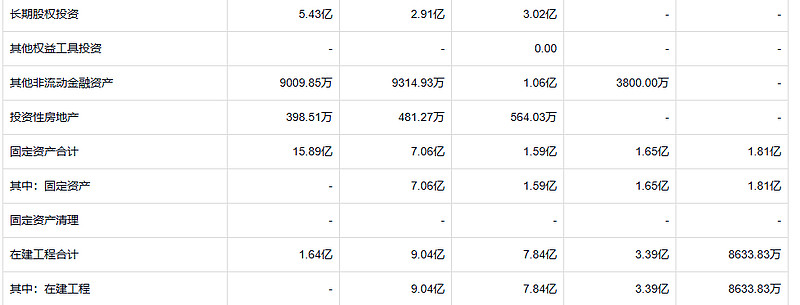

公司账上的钱虽然在变少,公司的家底却在迅速的增厚。

这个公司 的发展还挺激进,不是一个打算安安静静过小日子的公司

我们在1973年以5.63美元/股的价格,购买《华盛顿邮报》的股票,到了1987年每股运营利润为10.30美元(税后)。类似的例子,也发生在盖可保险公司身上,我们分别在1976年、1979年和1980年以平均6.67美元的价格买入,去年的每股税后运营利润为9.01美元。