市盈率(动):11.90市盈率(TTM):13.95 总股本:2.92亿总市值:35.97亿

嘉事堂坚定建设“国内一流医药流通和医疗健康特色综合服务商”长期战略目标,积极参与集团养老生态圈建设, 在贯彻落实“健康中国”战略中有力提升光大特色民生服务能力。公司坚定推动“一体两翼”战略,一体以医药及医疗 器械流通与医疗服务为主业,两翼在康复医疗、互联网医疗等创新业务领域配置资源,有效拓展战略空间,持续累积利 润和规模增长动能,实现经营目标。

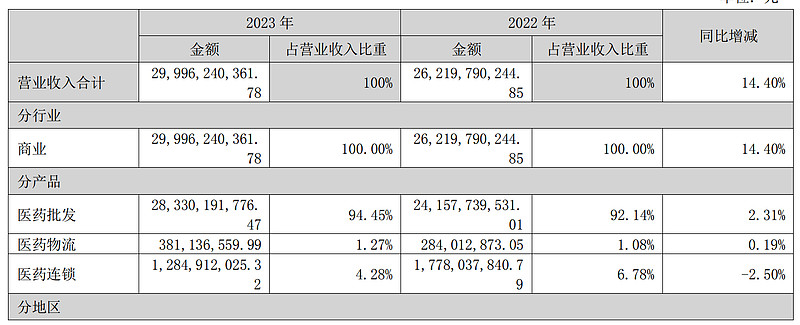

年报里提到的康复医疗和互联网医疗还没体现在这个收入中。

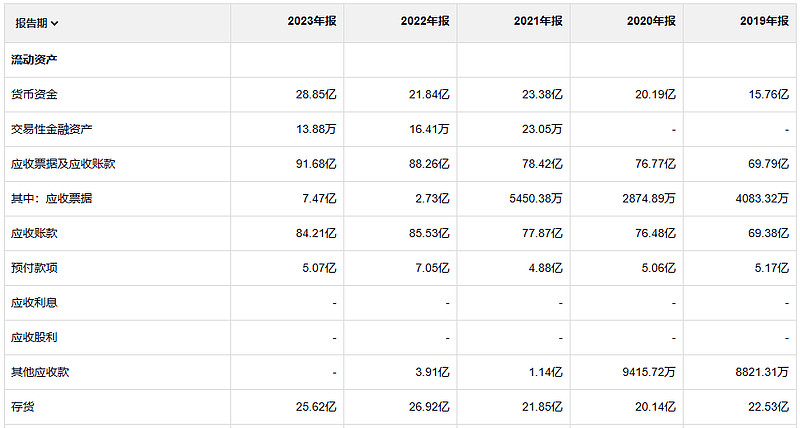

公司可能因为这个业务性质的原因,经营活动产生的现金流量净额远大于净利润。公司的收入增长不快,那么净利润的话过去五年还下降了。

哎公司的净资产收益率不高。毛利率和净利率更低。这个主要应该是他这个业务性质造成的。也不是这个公司多差。资产负债率的话算是比较高吧,不过还算比较稳定。

2023年毛利润19.8亿。2019年毛利润22.7亿。

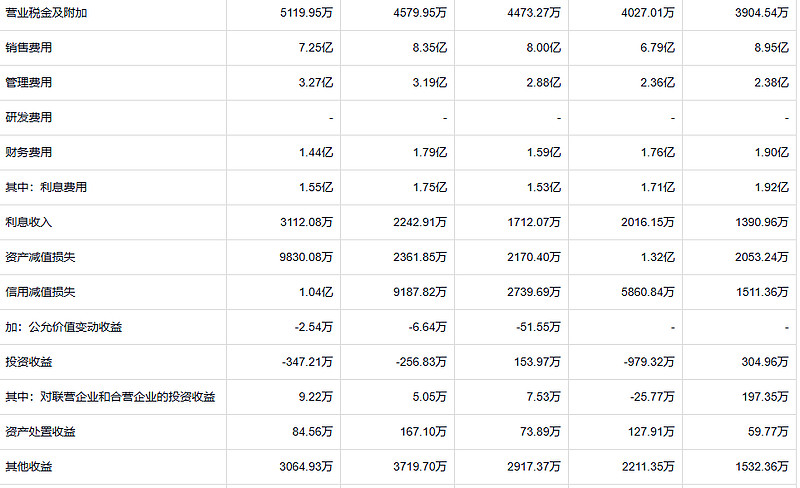

这公司2023年销售费用有7.25亿,就把利润占掉了一小半,管理费用3亿。

另外就是这个公司的利息费用一直比较多,好的方面是利息费用有减少的趋势。但是23年依然有1.5亿。这个公司的资产减值和信用减值特别多。2023年这两项合计2亿。这个真的有点多了。

公司的应收和存货确实不少。存货贡献了5800万的资产减值,应收造成了1亿的信用减值

公司常年借款。

如果将自己限制在一个相对有限且容易明白的行业,一个智力正常、见多识广、勤奋努力的人就能够以相当的精确度判断投资风险