市盈率(动):14.46市盈率(TTM):21.57 总股本:11.39亿总市值:230.39亿

公司是国内领先的药品零售连锁企业之一,主要从事中西成药、参茸滋补药材及中药饮片、 保健品、医疗器械及其他商品的连锁零售业务。报告期内,公司的主要业务未发生重大变化。

好像是一家卖中药的连锁店。

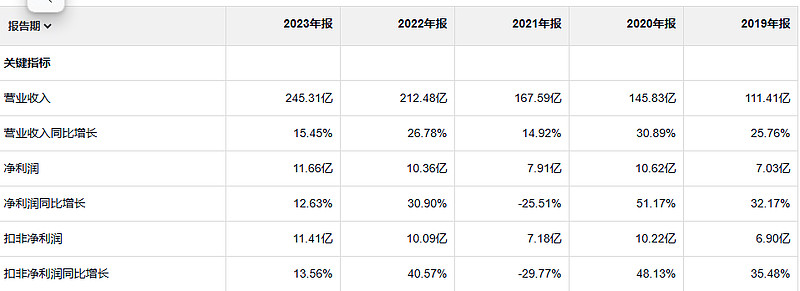

和之前的连锁药店一样,公司的经营现金流是大于净利润的,这可能是做这类生意的优势,公司的利润增长比较快,但是没有快到五年翻一番的程度。

这个公司的净资产收益率 很高,

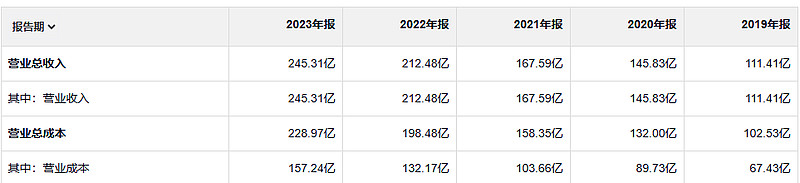

公司的资产负债率不算低,而且还在增长 毛利率比较高,净利率很低,这都是连锁销售药店正常的数据。

2023年 毛利润 88亿 2019年毛利润 44亿

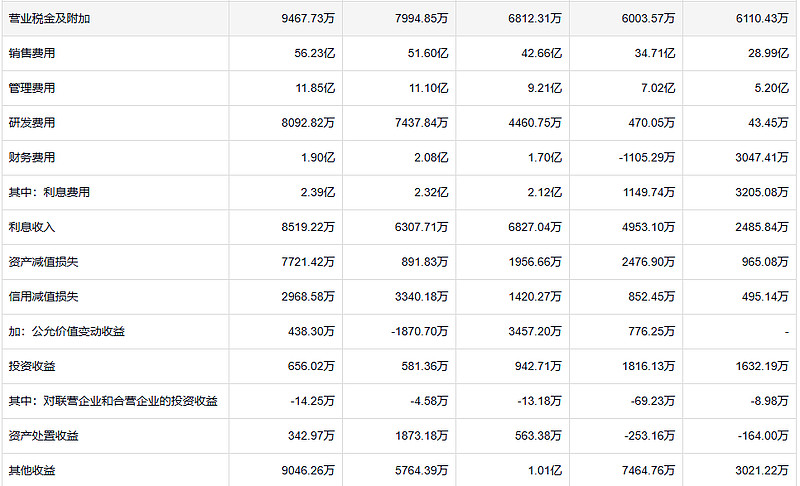

这个公司的利润表数据 和益丰药房 非常像,销售费用高,其次管理费用,

利息费用很高。

信用减值和资产减值比较多,两项合计也过亿了。

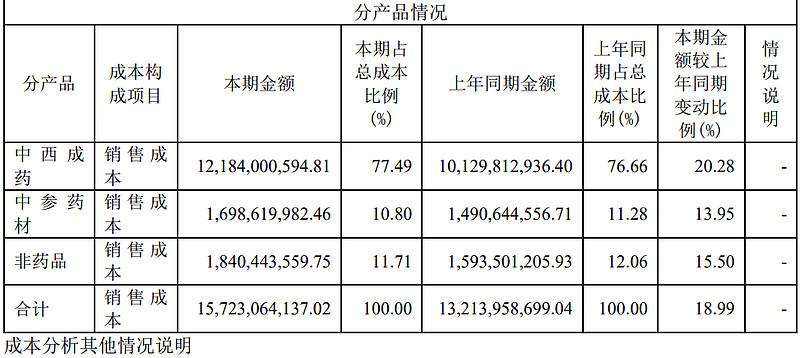

应收和存货在收入中的占比不高,但是造成的减值已经比较多了,资产减值主要是存货造成的,少量的商誉

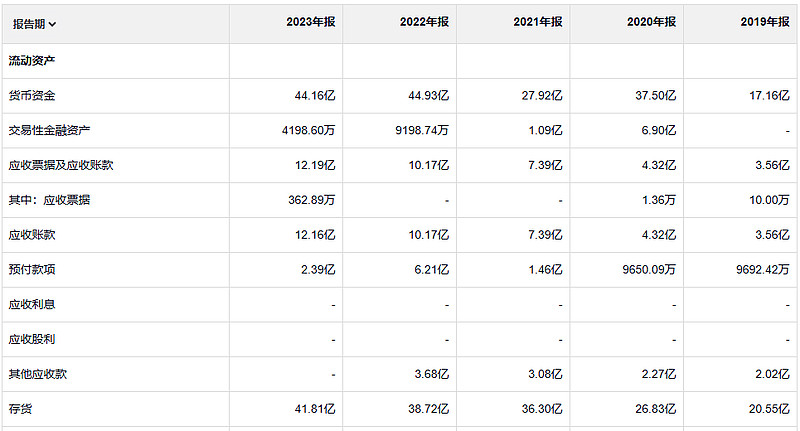

存货很多也是他们共同的特点

这个公司的借款要比益丰药房 多很多。

一个追求贝塔的纯粹主义者会不屑于调查公司的产品、竞争力如何或公司的负债情况,他甚至没有动力去了解公司的名字。他所重视的不过是该公司股票的历史价格。