市盈率(动):13.37市盈率(TTM):16.19 总股本:10.40亿总市值:222.49亿

公司制剂业务深耕慢病业务、专科业务和输液业务

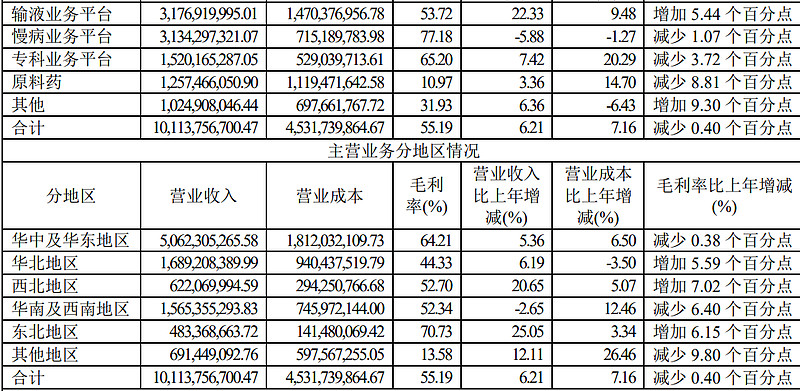

慢病业务拥有 0 号、压氏达、穗悦、复穗悦、诺百益、贝奇灵、糖适平、冠爽等多个知 名产品,尤其在降压领域已经形成了多品类产品线,战略产品 0 号是广泛使用的经典复方降 压制剂。 专科业务聚焦儿科、肾科、精神/神经、抗凝、麻醉镇痛、肿瘤等领域。儿科领域拥有注 射用牛肺表面活性剂(珂立苏)、枸橼酸咖啡因注射液(斐童)、小儿复方氨基酸注射液(19AA- Ⅰ)、拉考沙胺口服溶液(乐沛)等产品。肾科领域拥有腹膜透析液等产品。精神/神经拥有丙戊 酸镁缓释片(神泰)。抗凝领域拥有依诺肝素钠注射液。肿瘤领域拥有替尼泊苷注射液(邦莱) 和白消安注射液。注射用牛肺表面活性剂(珂立苏)、小儿复方氨基酸注射液(19AA-I)、枸橼 酸咖啡因注射液(斐童)、腹膜透析液市场份额位居前列,丙戊酸镁缓释片为独家品种,在丙 戊酸系列口服制剂中位居前列。报告期内公司复产的口腔领域产品清利(地喹氯铵含片)是国 家新冠防治目录推荐的治疗咽痛的化药,上市首年清利在 B2C 市场 OTC 咽喉类销售额占 比达到第一。 输液业务,基础输液持续保持根据地市场的较大份额,并不断提升质量,创造盈利,同 时开拓空白市场,提升市场占有率。公司通过 BFS(吹灌封)技术开启第四代输液的先河,引 领输液产品安全标准提升。 原料药业务涵盖化学合成、生化提取和生物发酵,拥有缬沙坦、氨氯地平、肝素钠、依 诺肝素及辅酶 Q10 等产品。缬沙坦、氨氯地平在国内市场份额均位居前列,依诺肝素、辅酶 Q10 出口额全球市场份额稳定。 0 号、压氏达、穗悦、贝奇灵、糖适平、卜可、冠爽、珂立苏、诺百益、小儿复方氨基 酸注射液(19AA-I)、基础输液、BFS 等产品获评中国化学制药行业各细分领域优秀产品品牌。 目前公司拥有 20 个亿元级产品,逐步形成具有市场竞争力的产品群。

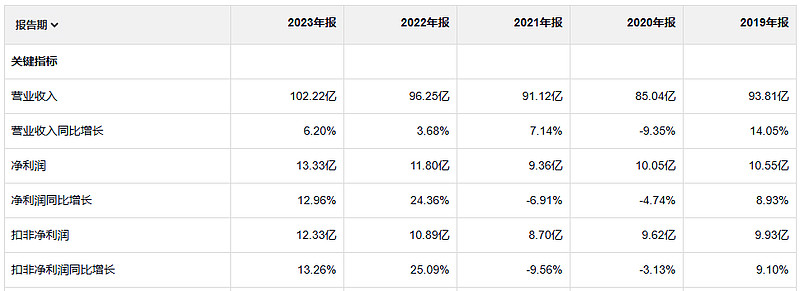

这个公司发展速度确实不快,盈利质量挺好的

净资产收益率 算不上差也不属于优秀的,毛利润还挺高,净利率就没有那么高了,资产负债率很低

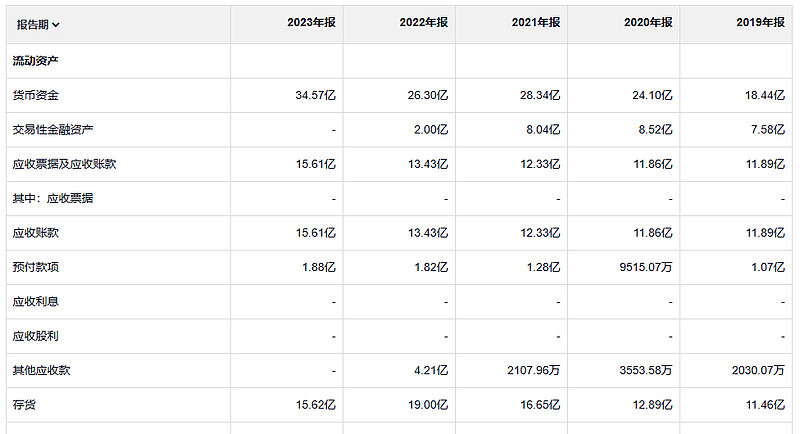

2023年 毛利润 57亿, 19年 毛利润 59亿 怎么五年下来毛利润还少了2亿

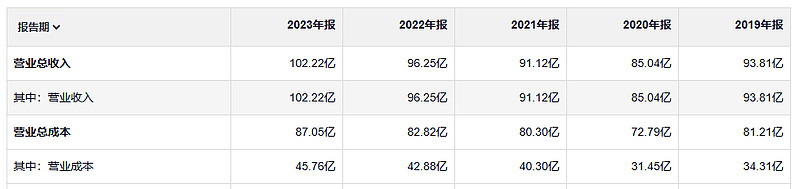

销售费用是很多企业 的大头,这公司也一样,不一样的是这个公司的销售费用是下降的,这个倒是能省出不少利润,昨天看到一家 叫科伦药业的公司也是销售费用减少,比之前剩下21亿,这家省下11亿。

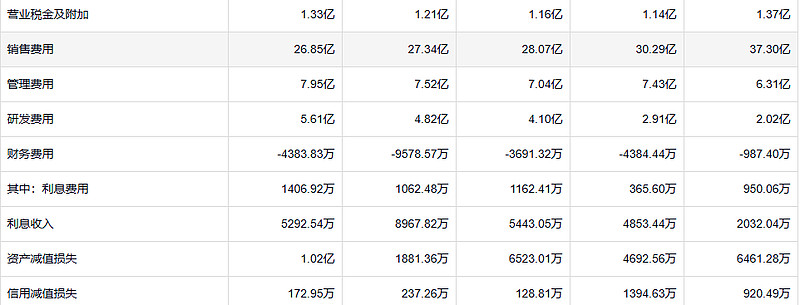

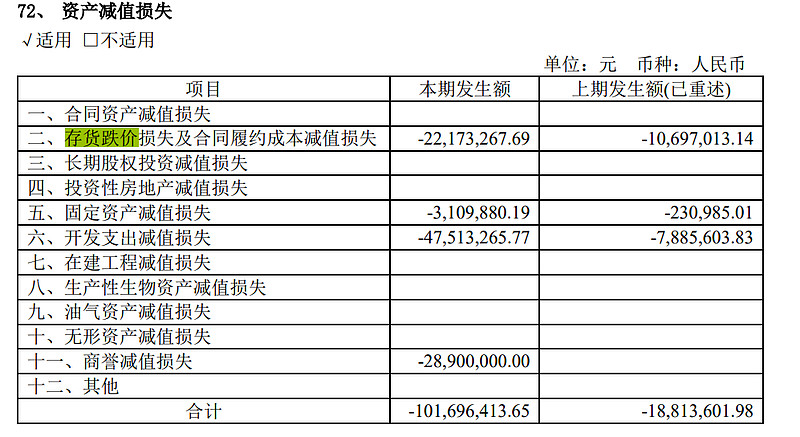

信用减值很少 资产减值不是很少,五年减值了2.6亿左右 也不是一笔小钱。

应收都没什么问题 这公司存货占比不算特别高

资产减值 存货贡献了2200万,另外两个主力是开发支出减值和商誉

公司借款非常少

“剪除鲜花,浇灌杂草”。